ЎЎЎЎИэЎўУӢЛг·ЦОцо}(ұҫо}РН№І5РЎо}ЎЈЖдЦРөЪ1РЎо}ҝЙТФЯxУГЦРОД»тУўОДҪвҙрЈ¬Из№ыК№УГЦРОДҪвҙрЈ¬ЧоёЯөГ·Цһй8·Ц;Из№ыК№УГУўОДҪвҙрЈ¬нҡИ«ІҝК№УГУўОДЈ¬Ф“РЎо}ЧоёЯөГ·Цһй13·ЦЎЈөЪ2РЎо}ЦБөЪ5РЎо}нҡК№УГЦРОДҪвҙрЈ¬ГҝРЎо}8·ЦЎЈұҫо}ЧоёЯөГ·Цһй45·ЦЎЈТӘЗуБРіцУӢЛгІҪуEЎЈіэ·ЗУРМШКвТӘЗуЈ¬ГҝІҪуEЯ\ЛгөГ”ө(shЁҙ)ҫ«ҙ_өҪРЎ”ө(shЁҙ)ьcәуғЙО»Ј¬°Щ·Ц”ө(shЁҙ)ЎўёЕВКәН¬F(xiЁӨn)ЦөПө”ө(shЁҙ)ҫ«ҙ_өҪИf·ЦЦ®Т»ЎЈ)

ЎЎЎЎ36 јЧ№«ЛҫЙПДкД©УРғһ(yЁӯu)ПИ№Й10Иf№ЙЈ¬ЗеЛгғrЦөһйГҝ№Й15ФӘЈ¬НПЗ·№ЙАыһйГҝ№Й5ФӘЈ¬ЖХНЁ№ЙГҝ№ЙКРғrһй36ФӘЈ¬БчНЁФЪНвЖХНЁ№Й100Иf№ЙЈ¬№Й–|ҷаТжҝӮо~һй960ИfФӘЎЈјЧ№«ЛҫЙПДк5ФВ1ИХФц°l(fЁЎ)БЛ15Иf№ЙЖХНЁ№ЙБчНЁ№ЙЈ¬8ФВ1ИХ»ШЩҸБЛ5Иf№ЙЖХНЁ№ЙБчНЁ№ЙЎЈјЧ№«ЛҫЙПДкғфАықҷһй136ИfФӘЈ¬дNКЫКХИлһй3000ИfФӘЎЈ

ЎЎЎЎТӘЗуЈә

ЎЎЎЎ(1)УӢЛгЙПДкјЧ№«ЛҫөДБчНЁФЪНвЖХНЁ№ЙјУҷаЖҪҫщ”ө(shЁҙ);

ЎЎЎЎ(2)УӢЛгЙПДкД©јЧ№«ЛҫөДғһ(yЁӯu)ПИ№ЙҷаТж;

ЎЎЎЎ(3)УӢЛгЙПДкјЧ№«ЛҫөДГҝ№ЙКХТжЎўГҝ№ЙКХИләНГҝ№ЙғфЩY®a(chЁЈn);

ЎЎЎЎ(4)УӢЛгЙПДкД©јЧ№«ЛҫөДКРУҜВКЎўКРғфВКәНКРдNВКЎЈ

ЎЎЎЎ…ўҝјҪвОцЈә

ЎЎЎЎ(1)ЙПДкБчНЁФЪНвЖХНЁ№ЙјУҷаЖҪҫщ№Й”ө(shЁҙ)Т»ДкіхБчНЁФЪНвЖХНЁ№Й№Й”ө(shЁҙ)+5ФВ1ИХФц°l(fЁЎ)өД15Иf№ЙЖХНЁ№ЙБчНЁ№ЙөДИ«ДкјУҷаЖҪҫщ№Й”ө(shЁҙ)Т»8ФВ1ИХ»ШЩҸөД5Иf№ЙЖХНЁ№ЙБчНЁ№ЙөДИ«ДкјУҷаЖҪҫщ№Й”ө(shЁҙ)=(100ЎӘ15+5)+15ЎБ8/12ЎӘ5ЎБ5/12=97.92(Иf№Й)

ЎЎЎЎ(2)ЙПДкД©ғһ(yЁӯu)ПИ№ЙҷаТж=10ЎБ(15+5)=200(ИfФӘ)

ЎЎЎЎ(3)ЙПДкД©НПЗ·өДғһ(yЁӯu)ПИ№Й№ЙАы=10ЎБ5=50(ИfФӘ)

ЎЎЎЎЙПДкГҝ№ЙКХТж=(136-50)/97.92=0.88(ФӘ)

ЎЎЎЎЙПДкГҝ№ЙдNКЫКХТ»3000/97.9ЎӘ30.64(ФӘ)

ЎЎЎЎЙПДкГҝ№ЙғфЩYТ»(960--200)/100=7.6(ФӘ)

ЎЎЎЎ(4)ЙПДкД©КРУҜВК=36/0.88=40.91

ЎЎЎЎЙПДкД©КРғфВК=36/7.6=4.74

ЎЎЎЎЙПДкД©КРдNВК=36/30.64=1.17

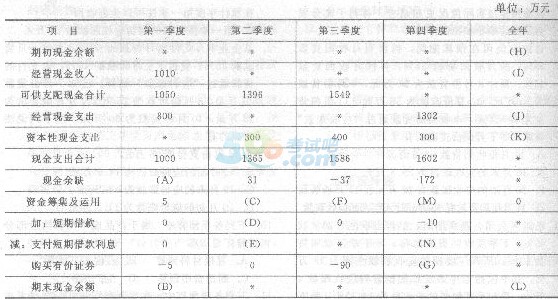

ЎЎЎЎ37 јЧ№«ЛҫПВДкФO¶ЁөДГҝјҫ¶ИД©оAЛг¬F(xiЁӨn)ҪрУао~өД·¶Үъһй50ИfФӘЦБ60ИfФӘЎЈјЩ¶Ё®”ДкгyРРјs¶ЁөДҶО№P¶МЖЪҪиҝоұШнҡһй10ИfФӘөДХы”ө(shЁҙ)ұ¶Ј¬ДкАыПўВКһй8%Ј¬Ҫиҝо°l(fЁЎ)ЙъФЪПакPјҫ¶ИөДЖЪіхЈ¬Гҝјҫ¶ИД©УӢЛгІўЦ§ё¶ҪиҝоАыПўЈ¬ЯҖҝо°l(fЁЎ)ЙъФЪПакPјҫ¶ИөДЖЪД©ЎЈFДкФ“№«ЛҫҹoЖдЛыИЪЩYУӢ„қЎЈјЧ№«ЛҫҫҺЦЖөДПВДк¶И¬F(xiЁӨn)ҪроAЛгөДІҝ·Ц”ө(shЁҙ)“ю(jЁҙ)ИзПВұнЛщКҫЈә

ЎЎЎЎТӘЗуЈәёщ“ю(jЁҙ)о}ёЙЩYБПәНұнёсЦРТСЦӘ”ө(shЁҙ)“ю(jЁҙ)УӢЛгұнёсЦРЧЦДёұнКҫөДОҙЦӘЦёҳЛЈ¬ІўҢ‘іцУӢЛгЯ^іМЎЈ

ЎЎЎЎ…ўҝјҪвОцЈә

ЎЎЎЎA=1050ЎӘ1000=50(ИfФӘ)

ЎЎЎЎB=50+5=55(ИfФӘ)

ЎЎЎЎE=DЎБ8%ЎБ3/12=0.02DC=DЎӘE=0.98D

ЎЎЎЎёщ“ю(jЁҙ)31+C=50өГЈәC=19Ј¬ҪвөГD=19.39(ИfФӘ)Ј¬УЙУЪDһй10ИfФӘөДХы”ө(shЁҙ)ұ¶Ј¬ЛщТФЈ¬D=20(ИfФӘ)Ј¬E=20ЎБ0.02=0.4(ИfФӘ)Ј¬C=20-0.4=19.6(ИfФӘ)

ЎЎЎЎF=0ЎӘ0.4ЎӘ(ЎӘ90)=89.6(ИfФӘ)

ЎЎЎЎH=И«ДкөДЖЪіх¬F(xiЁӨn)ҪрУао~=өЪТ»јҫ¶ИЖЪіхөД¬F(xiЁӨn)ҪрУао~=1050_1010=40(ИfФӘ)

ЎЎЎЎөЪ¶юјҫ¶ИЖЪіхөД¬F(xiЁӨn)ҪрУао~=өЪТ»јҫ¶ИЖЪД©өД¬F(xiЁӨn)ҪрУао~=55(ИfФӘ)

ЎЎЎЎөЪ¶юјҫ¶ИөДҪӣ(jЁ©ng) I¬F(xiЁӨn)ҪрКХИл=1396ЎӘ55=1341(ИfФӘ)өЪИэјҫ¶ИЖЪіхөД¬F(xiЁӨn)ҪрУао~=өЪ¶юјҫ¶ИЖЪД©өД¬F(xiЁӨn)ҪрУао~=31+19.6=50.6(ИfФӘ)

ЎЎЎЎөЪИэјҫ¶ИөДҪӣ(jЁ©ng) I¬F(xiЁӨn)ҪрКХИл=1549ЎӘ50.6=1498.4(ИfФӘ)

ЎЎЎЎөЪЛДјҫ¶ИЖЪіхөД¬F(xiЁӨn)ҪрУао~=өЪИэјҫ¶ИЖЪД©өД¬F(xiЁӨn)ҪрУао~=89.6ЎӘ37=52.6(ИfФӘ)

ЎЎЎЎөЪЛДјҫ¶ИҝЙ№©Ц§Ед¬F(xiЁӨn)ҪрәПУӢ=1602+172

ЎЎЎЎ=1774(ИfФӘ)

ЎЎЎЎөЪЛДјҫ¶ИҪӣ(jЁ©ng) I¬F(xiЁӨn)ҪрКХИЛ=1774ЎӘ52.6 =1721.4(ИfФӘ)1=1010+1341+1498.4+1721.4=5570.8(ИfФӘ)K=(1000-800)+300+400+300=1200(ИfФӘ)

ЎЎЎЎJ=800+(1365-300)+(1586ЎӘ400)+1302=4353(ИfФӘ)

ЎЎЎЎL=40+5570.8ЎӘ1200ЎӘ4353+0=57.8(ИfФӘ)өЪЛДјҫ¶ИЖЪД©өД¬F(xiЁӨn)ҪрУао~=И«ДкөДЖЪД©¬F(xiЁӨn)ҪрУао~=57.8(ИfФӘ)

ЎЎЎЎM=57.8-172=-114.2(ИfФӘ)

ЎЎЎЎN=20ЎБ0.02=0.4(ИfФӘ)

ЎЎЎЎG=114.2-10-0.4=103.8(ИfФӘ)

ЎЎЎЎЎҫЛјВ·ьc“ЬЎҝЩYҪр»IјҜј°Я\УГ=¶МЖЪҪиҝоТ»Ц§ё¶¶МЖЪҪиҝоАыПўТ»ЩҸЩIУРғrЧCИҜЎЈБнНвұнЦРЩҸЩIУРғrЧCИҜһйШ“”ө(shЁҙ)ХfГчіцКЫБЛУРғrЧCИҜ«@өГБЛ¬F(xiЁӨn)ҪрБчИлЎЈ

кPЧў"566ЧўғФ•юУӢҺҹ"ОўРЕЈ¬өЪТ»•rйg«@ИЎЧоРВЩYУҚЎўФҮо}ЎўғИ(nЁЁi)ІҝЩYБПөИРЕПў!

ЧўғФ•юУӢҺҹо}ҺмЎҫКЦҷCо}ҺмПВЭdЎҝ| ОўРЕЛСЛч"566ЧўғФ•юУӢҺҹ"

ЎЎЎЎПакPНЖЛ]Јә

ЎЎЎЎ2015ЧўғФ•юУӢҺҹЎ¶Ш”„ХіЙұҫ№ЬАнЎ·ЦӘЧRьcҫ«Цv…RҝӮ

ЎЎЎЎ2015ЧўғФ•юУӢҺҹЎ¶Ш”„ХіЙұҫ№ЬАнЎ·Яx“со}ј°ҙр°ё…RҝӮ

ЎЎЎЎЦРЧў…f(xiЁҰ)Јә2014ДкЧўғФ•юУӢҺҹХжо}ј°ҙр°ё…RҝӮ(ёчҝЖДҝ)

ПВЭd

ПВЭd