下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

| 第 1 頁:單項選擇題 |

| 第 4 頁:多項選擇題 |

| 第 5 頁:計算分析題 |

| 第 8 頁:綜合題 |

四、綜合題(本題型共1小題,滿分15分。要求列出計算步驟,除非有特殊要求,每步驟運算得數精確到小數點后兩位,百分數、概率和現值系數精確到萬分之一。)

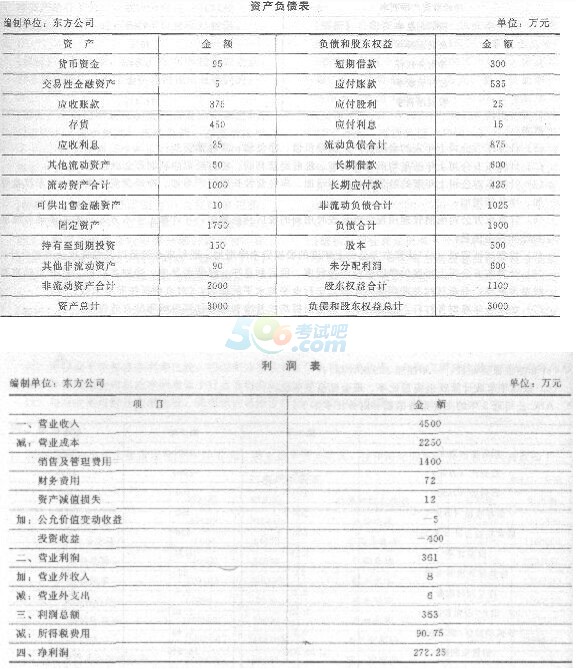

41 東方公司是一家生產企業,沒有優先股,上年度的資產負債表(年末數)和利潤表如下所示:

其他資料:

(1)公司的貨幣資金有80%屬于經營資產,長期應付款中有40%是融資租賃引起的長期應付款;利潤表中的資產減值損失是金融資產減值帶來的損失,公允價值變動收益屬于交易性金融資產公允價值變動產生的收益,投資收益全部是金融資產的投資收益。

(2)上年的股利分配為25萬元,上年6月18日增發股票100萬元,9月20日回購股票84萬元。

(3)上年的經營性流動資產增加410萬元,經營性流動負債增加240萬元,經營性長期資產增加830萬元,經營性長期負債增加80萬元。

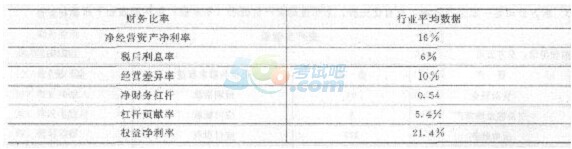

(4)東方公司管理層擬用改進的財務分析體系評價公司的財務狀況和經營成果。收集了以下財務比率的行業平均數據:

要求:

(1)計算東方公司上年末的金融資產、金融負債、凈負債、凈經營資產;

(2)計算東方公司上年的平均所得稅稅率、稅前經營利潤、稅后經營凈利潤和金融損益;

(3)計算東方公司上年度的經營營運資本增加、凈經營性長期資產增加、凈經營資產增加、股東權益增加、凈負債增加;

(4)計算東方公司編制管理用現金流量表時用到的稅后利息費用,并計算上年東方公司的實體現金流量和債務現金流量;

(5)根據其他資料(2)計算東方公司上年度的股權資本凈增加、股權現金流量以及融資現金流量合計}

(6)計算東方公司上年度的凈經營資產凈利率、稅后利息率、經營差異率、凈財務杠桿、杠桿貢獻率和權益凈利率,分析其權益凈利率高于或低于行業平均水平的原因;(時點指標按照年末數計算)

(7)如果今年凈財務杠桿不能提高了,請指出提高權益凈利率和杠桿貢獻率的有效途徑;

(8)在不改變經營差異率的情況下,東方公司今年想通過增加借款投資于凈經營資產的方法提高權益凈利率,請您分析一下是否可行;

(9)如果今年的凈經營資產凈利率為30%,稅后利息率為14%,凈財務杠桿為1.2。與上年比較,用因素分析法依次分析凈經營資產凈利率、稅后利息率、凈財務杠桿變動對權益凈利率和杠桿貢獻率的影響,并判斷主要的影響因素。

參考解析:

(1)金融資產=屬于金融資產的貨幣資金+交易性金融資產+應收利息+可供出售金融資產+持有至到期投資=95×(1—80%)+5十25+10+150=209(萬元)

金融負債一短期借款+應付利息+長期借款+屬于金融負債的長期應付款

=300+15+600+425×40%

=1085(萬元)

凈負債=金融負債一金融資產

=1085-209=876 (萬元)

凈經營資產=凈負債+股東權益

=876+1100=1976(萬元)

(2)平均所得稅稅率一所得稅費用/N潤總額×100%=90.75/363×100%=25%

稅前經營利潤=營業收入一營業成本一銷售及管理費用+營業外收入一營業外支出=4500—2250—1400+8—6=852(萬元)

【思路點撥】根據題中的條件可知,本年的利潤表中的資產減值損失、公允價值變動收益、投資收益都應該計入金融損益,不應該計入稅前經營利潤。

稅后經營凈利潤=852×(1—25%)=639(萬元)

金融損益=一(財務費用+資產減值損失一公允價值變動收益一投資收益)×(1—25%)=一[72+12一(一5)一(一400)]×(1—25%)=一366.75(萬元)

(3)經營營運資本增加一經營性流動資產增加一經營性流動負債增加=410-240=170(萬元)

凈經營性長期資產增加=經營性長期資產增加一經營性長期負債增加=830一80=750(萬元)

凈經營資產增加一經營營運資本增加+凈經營性長期資產增加=170+750=920(萬元)

股東權益增加=凈利潤一股利分配+增發股票一股票回購=272.25—25+100-84=263.25(萬元)

凈負債增加=凈經營資產增加一股東權益增加=920—263.25=656.75(萬元)

(4)稅后利息費用=一金融損益=366.75(萬元)

實體現金流量=稅后經營凈利潤一凈經營資產增加=639—920=一281(萬元)

債務現金流量=稅后利息費用一凈負債增加=366.75—656.75=一290(萬元)

(5)股權資本凈增加=增發股票一股票回購=100一84=16(萬元)

股權現金流量=股利分配一股權資本凈增加=25—16=9(萬元)

融資現金流量合計=債務現金流量+股權現金流量=-290+9=-281(萬元)

(6)凈經營資產凈利率=稅后經營凈利潤/凈經營資產×100%=639/1976×100%=32.34%

稅后利息率=稅后利息費用/凈負債×100%=366.75/876×100%=41.87%

經營差異率=32.34%一41.87%=一9.53%

凈財務杠桿=凈負債/股東權益=876/1100=0.80

杠桿貢獻率=一9.53%×0.80=一7.62%

權益凈利率=32.34%+(一7.62%)=24.72%

權益凈利率高于行業平均水平的主要原因是凈經營資產凈利率高于行業平均水平。

(7)由于稅后利息率高低主要由資本市場決定,而凈財務杠桿也不能提高了,因此,提高權益凈利率和杠桿貢獻率的主要途徑是提高凈經營資產凈利率。

(8)經營差異率表示每借入1元債務資本投資于凈經營資產所產生的凈利潤,本題中的經營差異率為負數,表明無法通過增加借款投資于凈經營資產的方法提高凈利潤,所以不可行。

(9)分析對權益凈利率的影響:

上年的權益凈利率

=32.34%+(32.34%一41.87%)×0.80

=24.72%

今年的權益凈利率=30%+(30%一14%)×

1.2=49.20%,今年比上年提高了24.48%

第一次替代

=30%+(30%一41.87%)×0.80—20.50%

凈經營資產凈利率變動對權益凈利率的影響

=20.50%一24.72%=一4.22%

第二次替代

=30%+(30%一14%)×0.80=42.80%

稅后利息率變動對權益凈利率的影響

=42.80%一20.50%=22.30%

第三次替代

=30%+(30%一14%)×1.2=49.20%

凈財務杠桿變動對權益凈利率的影響

=49.20%一42.80%=6.40%

根據上述分析結果可知,今年的權益凈利率比上年提高的主要原因是稅后利息率降低了。

分析對杠桿貢獻率的影響:

上年的杠桿貢獻率

=(32.34%一41.87%)×0.80=一7.62%

今年的杠桿貢獻率

=(30%一14%)×1.2=19.20%,今年比上

年提高了26.82%

第一次替代

=(30%一41.87%)×0.80=一9.50%

凈經營資產凈利率變動對杠桿貢獻率的影響

=一9.50%一(一7.62%)=一1.88%

第二次替代=(30%一l4%)×0.80=12.80%

稅后利息率變動對杠桿貢獻率的影響

=12.80%一(一9.50%)=22.30%

第三次替代=(30%一14%)×1.2=19.20%

凈財務杠桿變動對杠桿貢獻率的影響

=19.20%一12.80%=6.40%

根據上述分析結果可知,今年的杠桿貢獻率比上年提高的主要原因是稅后利息率降低了。

關注"566注冊會計師"微信,第一時間獲取最新資訊、試題、內部資料等信息!

注冊會計師題庫【手機題庫下載】| 微信搜索"566注冊會計師"

| 注冊會計師QQ群: |

|---|

相關推薦: