����1.����ģ�����~�ˠ����������һ�N�đ��Է���ģ�͡������J�飬��N���������Q������I����Kӯ���������@�����քe�ǣ��ИI���M���ߵ����{;�����̵��h�r����;ُ�I�̵��h�r����;����aƷ�����{;ͬ�I�����ߵĸ������ȡ�

�������ИI���M���ߵ����{�����������tˎ�ИI�����a�ܵ�����ˎƷ�O���������T�ć������ƣ����ИI����I��Ҫ�M���Y�˺ͫ@ȡ�S���C��������ИI�M��ډ��^�ߣ����������M���ߵ����{�^С��

�����Ĺ����̵��h�r���������������҇���ȫ����Ҫ��ԭ��ˎ���ڇ������д�����ԭ��ˎ���a�S�̡���ˣ������̵��h�r���������^�͡�

������ُ�I�̵��h�r�������������ڽ���������҇�ˎƷ���l��I����Ҏģ�����˻��ķ���lչ����ˎ���F�ȴ���ˎƷ�̘I��I���Ј���ռ�ķ��~�����U����ˣ�ُ�I�̵��h�r���������^����

���������Ʒ�����{����������ˎƷ���ИO���Č��I�ԣ��������Dz���ͨ�^����Ʒ���t����е�������aƷ���������ˣ����Ʒ�����{�����^С��

������ͬ�I�����ߵĸ������ȿ����������҇��F�е��tˎ���a��I�У���������֪�R�a��Ʒ�N�ďS����֮���٣��aƷͬ�|���F���ஔ���أ���ˣ�ͬ�I���������^��

����2.��˾���ܵ��L�U��ͼ���Ӱ푣�(1)���u�L�U����˾�aƷ�������ⲿ�˜ʣ�����͌��aƷ�����IJ���;ͷ��ü�˾���ϸ�aƷ�����܌��¹�˾���R�����V�A��߀������˾��ؔ�ծa������Ӱ푡�(2)����/��Ҏ���L�U����˾������ˎ�ﰲȫ�˜ʌ����R���P���T�ķ����Ʋá�

����3.��˾���w���Ե���Ҫ��Ͱ��������L�͑���(���w�֞飺һ�w�����ԡ��ܼ��͑��ԺͶ�Ԫ������);�����ԑ���(���w�֞飺�S���������ԣ��o׃���Ժ͕�ͣ����);�տs�͑���(Ť�D���ԡ����x���Ժ��������)��

����������˾�İlչӋ����ԓ��˾���w���Ԍ��ڳ��L�͑��ԡ�

����4.����F��˾�Ǽ�˾��ԭ�Ϲ����̣���˼�˾��ُF��˾����һ�w�������еĺ���һ�w�����ԡ�

��������һ�w�����Ե���Ҫ�m�×l������������I�F�еĹ����̹����ɱ��^���߿ɿ����^����y�ԝM����I��ԭ���ϡ�����ȵ�����;�ڹ����̔����^�ٶ��������߱���;����I���ڮa�I�����L�����^��;����I�߂����һ�w��������Y�������YԴ��;�ݹ����h�����������^��;����I�aƷ�r��ķ�������Iʮ���P�I������һ�w�������ڿ���ԭ���ϳɱ����Ķ��_���aƷ�r��ķ�����

����5.��I���x���L�U�����������L�UҎ�ܡ��L�U����(��Q�L�U����)���L�U�D�ƺ��L�U��������˾���ۑ����~������L�U�D�ơ�

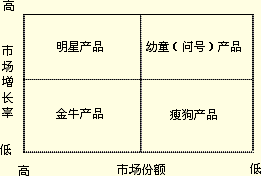

����6.��ʿ�D��ԃ���F��1960��������Ј����L���c���~���,���Q��ʿ�D��ꇡ�

������ʿ�D��ꇵĿv���˱�ʾ�aƷ���Ј����L�ʣ��M�˱�ʾ����I�������Ј����~�������Ј����L�ʺ��Ј����~�IJ�ͬ�M�ϣ����Ԍ���I�ĮaƷ�ֳ��ķN��ͣ����ǮaƷ����ţ�aƷ����̖�aƷ���ݹ��aƷ��

����F��˾���a�ĮaƷ���چ�̖�aƷ�����ɣ��Ј����~�ͣ��Ј����L�ʸߡ�

����7.���lչ�����У��Ȳ��lչ����ُ���Ժ͑����ˡ���˾ͨ�^��ُ�������I��朗l�����ڲ�ُ���ԡ�

����8.��I�rֵ�u���ĬF�������۬Fģ�͵����N���w��Ͱ��������F������ģ�͡��ə�F������ģ�ͺ͌��w�F������ģ�͡����Ќ��w�F������ģ��(��ə�F������ģ��)����õġ���˾��Kδ���ìF�������۬Fģ�͵�ԭ������F�������_�I�r�g�^�̣����y��Ӌ�F�������۬Fģ������ą����������A�y�ڵ��ꔵ�����ڵĬF���������Y���ɱ��ͺ��m�ڬF���������m���L�ʡ�

����9.���N��õĹə��Ѓr����ģ�Ͱ����Ѓr/��������ģ��(��ӯ��ģ��)���Ѓr/���Y�a����ģ��(�Ѓ���ģ��)���Ѓr/�������ģ��(����˔�ģ�ͻ������N��ģ��)��

�����Ѓr/��������ģ��(��ӯ��ģ��)�ă��c�У�(1)Ӌ����ӯ�ʵĔ�������ȡ�ã�����Ӌ�㺆��;(2)��ӯ�ʰуr�������ϵ������ֱ�^�ط�ӳͶ��ͮa�����Pϵ;(3)��ӯ�ʺ��w���L�U�a���ʡ����L�ʡ�����֧���ʵ�Ӱ푣����кܸߵľC���ԡ��������У�(1)���������ֵؓ����ӯ�ʾ�ʧȥ�����x;(2)��ӯ�ʳ�������I�����������Ӱ����⣬߀�ܵ�������������̶ȵ�Ӱ푡��������������s�r��ӯ����������������˥�˕r��ӯ���½�;���Ŀ����I�Ħ�ֵ��1���t�u���rֵ���_��ӳ�ˌ�δ�����A��;�����I�Ħ�ֵ�@������1���������s�r�u���rֵ�������˥�˕r�u���rֵ���sС;�����ֵ���@С��1���������s�r�u���rֵƫ�ͣ�����˥�˕r�u���rֵƫ�ߡ������һ�������Ե���I���t��I�rֵ���ܱ�������

�����Ѓr/���Y�a����ģ��(�Ѓ���ģ��)�ă��c�У�(1)������ֵؓ����I��������ӯ���M�й��r�����Ѓ��ʘO�ٞ�ֵؓ�������ڴ������I;(2)���Y�a�~��rֵ�Ĕ�������ȡ�ã�������������;(3)���Y�a�~��rֵ�ȃ���������Ҳ���������ǘӽ������˞�ٿv;(4)�����Ӌ�˜ʺ������Ҹ���I��Ӌ����һ�£��Ѓ��ʵ�׃�����Է�ӳ��I�rֵ��׃�����������У�(1)�~��rֵ�ܕ�Ӌ�����x���Ӱ푣��������I���в�ͬ�ĕ�Ӌ�˜ʻ��Ӌ���ߣ��Ѓ��ʕ�ʧȥ�ɱ���;(2)�̶��Y�a���ٵķ�������I�߿Ƽ���I�����Y�a�c��I�rֵ���Pϵ�������Ѓ��ʱ��^�]��ʲô���H���x;(3)�ٔ���I�ă��Y�a��ֵؓ���Ѓ��ʛ]�����x���o�����ڱ��^��

�����Ѓr/�������ģ��(����˔�ģ�ͻ������N��ģ��)�ă��c�У�(1)���������Fֵؓ������̝�p��I���Y���ւ�����I��Ҳ����Ӌ���һ�������x�ărֵ�˔�;(2)�����^�������ɿ��������ױ��ٿv;(3)����˔����r�����ߺ���I����׃�����У����Է�ӳ�@�N׃���ĺ�����������У����ܷ�ӳ�ɱ���׃�������ɱ���Ӱ���I�F�������̓rֵ����Ҫ����֮һ��

�����������rֵ���u��F��˾�rֵ���y�c�����x��ɱ���I�����h�����Ѓr/��������ģ��(��ӯ��ģ��)�u��F��˾�rֵ��Ӱ����ֵ�ʴ_�Ե���Ҫ��������I�����L����������֧���ʺ��L�U(�ə��Y���ɱ�)��

����10.�ټ�˾�ă��Y�a���Ϲ�˾��ȯ�İl�Зl�����������Cȯ����Ҏ�����l�й�˾��ȯ���ɷ�����˾�ă��Y�a������3000�fԪ���ڱ��}�У���˾2010��12��31�յă��Y�a��18000�fԪ(26000-8000)������Ҏ����

�����ڼ�˾�ɷ����������Ϲ�˾��ȯ�l�еėl�����������Cȯ����Ҏ�����l�й�˾��ȯ�����3���ƽ���ɷ�����������֧����˾��ȯ1�����Ϣ���ڱ��}�У���˾���3���ƽ���ɷ���������1600�fԪ��8000�fԪ��˾��ȯ1����֧������Ϣ��320�fԪ����ˣ��ɷ����������Ϲ�˾��ȯ�l�еėl����

����11.�ټ�˾�l�еĂ�ȯ���~������Ҏ�����������Cȯ����Ҏ������Ӌ��ȯ���~���ó��^��˾���Y�a��40%���ڱ��}�У���˾��ȯ���~(8000�fԪ)���^�˹�˾���Y�a(18000�fԪ)��40%(8000/18000=44.4%)��

�����ڹ�˾ļ���Y����;����Ҏ�����������Cȯ����Ҏ�������_�l�й�˾��ȯ�I�����Y�𣬱�����ں˜ʵ���;���������ڏ��a̝�p�ͷ����a��֧�����ڱ��}�У���˾��ļ���Y��������ُF��˾���������a��֧�������Ϸ��ɵ�Ҏ����

�����ۼ�˾��ȯ��������Ҏ�����������Cȯ����Ҏ������˾��ȯ���н��ģ���˾��ȯ�����ޞ�1�����ϡ��ڱ��}�У���˾�Ĺ�˾��ȯ���ޞ�3�ꡣ

����12. �Ķ��ճɱ��Ƕȿ��]�����I�N�C���O��ֹ�˾�ķ���������

�������ɣ���������I���ö�������������I���Ї������O�������з����Y��ĠI�I�C���ģ������R��(�ϲ�)Ӌ�㲢�U�{��I���ö����ӹ�˾���骚�����ˣ�������Ӌ���U�{��I���ö�����ˣ��O���ֹ�˾���Ԏ������ֹ�˾��ӯ̝��֡����͑��{�������~���p�ّ��U��I���ö��~��

�������P���]��

����2012ע�ԕ�Ӌ�����I�����C�Ϝyԇ��ģ�M�}�R��

����2012ע�ԕ�Ӌ�����I�����C�Ϝyԇ����ԇ���c

����2012ע�ԕ�Ӌ�����I�����C�Ϝyԇ���������

����2012��ע�ԕ�Ӌ���C���A�ο�ԇ���}����