������ 34 �} �пƹɷ�����˾(���}�·Q"�пƹ�˾")����ֵ��һ��{����������m�õ���ֵ�����ʞ�17%�������пƹ�˾�����������ӛ�~��λ�ţ���ŘI�ղ��ØI�հl���r���Ј��R�����������������Ӌ��R���p���������

����(1)�пƹ�˾���P����~��2008��3��31�յ����~���£�

����(2)�пƹ�˾2008��4�·ݰl�������P��Ž���������£�

����������4��3�գ���100�f��Ԫ���Q����������������Qȡ�õ�������Ѵ����y��������������Ј��R�ʞ�1��Ԫ=7.0Ԫ����ţ������y���I��r��1��Ԫ= 6.9Ԫ��������

���������4��10���������ć���ُ��һ��ԭ�������؛��~��400�f��Ԫ��ԓԭ�����������������؛����δ֧������������Ј��R�ʞ�1��Ԫ=6.9Ԫ��������������⣬���y�д��֧��ԓԭ���ϵ��M���P��500�fԪ����ţ���ֵ��537.2�fԪ������������

�����������4��14��������������N��һ����Ʒ���N�ۃr���600�f��Ԫ������؛����δ�յ���������Ј��R�ʞ�1��Ԫ=6.9Ԫ������������O�����]���P���M�����

����������4��20����������յ������~��300�f��Ԫ������Ѵ����y�������������Ј��R�ʞ�1��Ԫ=6.8Ԫ����������ԓ�����~��ϵ2�·ݳ����N�۰l�����������

������4��25���������ÿ��10��Ԫ�ăr��(�����]���P���M)ُ��Ӣ��Host��˾�l�еĹ�Ʊ10 000�����齻���Խ����Y�a�������Ј��R�ʞ�1��Ԫ= 6.8Ԫ�����������

��������4��30 ��������Ӌ���L�ڽ���һ���Ȱl������Ϣ������ԓ�L�ڽ��ϵ2008��1��1�Տ��Ї��y�н���Č��T������ُ�I����ij���a���Č����O�䣬���������ڮ���֧���oԓ�����O���������������ԓ���a���Ľ��칤������2007��10���_���������ԓ��Ž����~��1 000�fԪ������2�꣬�����ʞ�4%���������Ӌ������Ϣ���������һ��߀�����ÿ��ĩ֧����Ϣ��ԓ�����O����3��20��Ͷ�밲�b�����2008��4��30�����ԓ���a����̎�ڽ����^�������

������4��30��������Ӣ��Host��˾�l�еĹ�Ʊ�Ѓr��11��Ԫ�����

�����������4��30�������Ј��R�ʞ�1��Ԫ=67Ԫ|����š�

����Ҫ��(1)�����пƹ�˾4�·��c��Ž���������P�ĕ�Ӌ��������

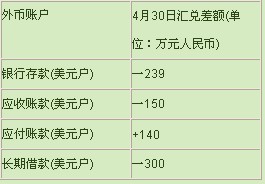

����(2)�����пƹ�˾2008��4��30������~���l���ąR�����~(Ո���R�����~���~����o���ı�����;�R��������"+"��ʾ���R���pʧ��"һ"��ʾ)����������ƅR�����~���P�ĕ�Ӌ��䛡�

����(3)Ӌ�㽻���Խ����Y�a4��30 �Ց��_�J�Ĺ��ʃrֵ׃�ӓp�沢�������P��Ӌ�������

������������������(1)���Ƽ�˾4�·���Ž���������P�ĕ�Ӌ���

���������4��3��

�����裺�y�д��һ����ő�690

����ؔ���M��һ�R�����~10

�����J���y�д��һ��Ԫ��700(100��7)

���������4��10��

�����裺ԭ����3 260(2 760+500)

�����������Mһ������ֵ��(�M헶��~)

����537.2

�����J�������~��һ��Ԫ�� 2 760(400��6.9)

�����y�д��һ����ő�1 037.2

����������4��14��

�����裺�����~��һ��Ԫ��4 140(600��6.9)

�����J�����I�I������4 140

�����������4��20 ��

�����裺�y�д��һ��Ԫ�� 2 040(300��6.8)

����ؔ���M��60

�����J�������~��һ��Ԫ�� 2 100(300��7.0)

�������4��25��

�����裺�����Խ����Y�aһ�ɱ�68(10��1 x6.8)

�����J���y�д��һ��Ԫ�� 68(10��1��6.8)

�����������4��30 ��

����Ӌ����Ž����Ϣ .

����=1 000��4%��3/12=10(�f��Ԫ)

�����裺�ڽ�����67

�����J���L�ڽ��һ��Ӌ��Ϣ 67(10��6.7)

����(2)��������ƕ�Ӌ���

�����y�д���~��R�����~=(800-100+300-10)��6.7һ(5 600-700+2040-68)=һ239(�fԪ)

���������~���~��R�����~=(400+600-300)��6.7һ(2 800+4 140-2 100)=һ150(�fԪ)

���������~���~��R�����~=(200+400)��6.7һ(1 400+2 760)=һ140(�fԪ)

�����L�ڽ���~��R�����~=(1 000+10)��6.7һ(7 000+67)

����=һ300(�fԪ)

�����裺�����~��һ��Ԫ��140

����ؔ���M��һ�R�����~249

�����J���y�д��һ��Ԫ��239

���������~��һ��Ԫ��150

�����裺�L�ڽ��һ��Ԫ��300

�����J���ڽ�����300

����(3)2007��4��30�ս����Խ����Y�a�Ĺ��ʃrֵ

����=11��1��6.7=73.7(�fԪ)

�����裺�����Խ����Y�aһ���ʃrֵ׃��

����5.7(73.7��68)

�����J�����ʃrֵ׃�ӓp��5.7

�������}��2�}���ÿС�}18�����������}��36�֡����еĽ��~��λ���fԪ��ʾ;��С���������������λС����������λС������������������}���漰���L�ڹə�Ͷ�Y���͡��������䡱��Ŀ�ģ�Ҫ��������Ŀ�������

�������P���]��

2009��ע�ԕ�Ӌ����ԇ���ƶȕ�Ӌ�����v�x��������������2009��ע�ԕ�Ӌ������Ӌ�������Y�a�v�x�R����������������2009��ע�ԕ�Ӌ����ԇ����Ӌ�������Pӛ(1)�����������������A���]��2009��ע�ԕ�Ӌ������Ӌ���n�����v�x