������ 35 �} ��˾ϵһ�����й�˾������ӯ��e��Ӌ�������10%.��2007�����������ɹP���ף�

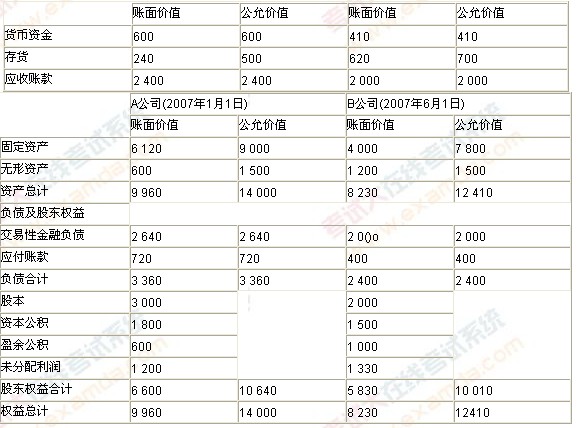

����(1)2007��1��1�գ���˾��6400�fԪ��؛���Y��ُ�I��A��˾60%�Ĺɷݣ��l���ϲ�ֱ���M��30�fԪ�������y�д�ә��A��˾�c��˾�Ƿ�ͬ�����ɼҪ�����˾��

����(2)2007��6��1�գ���˾��1600�f��ͨ�ɖ|�錦�r�ϲ�ȡ��B��˾80%�əࡣB��˾ �c��˾����ͬһ���F�ȵăɼ��ӹ�˾����˾��ͨ�ɷ�ÿ����ֵ��1Ԫ���ϲ���ÿ�ɹ��ʃr��3Ԫ����l�й�Ʊ����˾֧����Ʊ�l���M��160�fԪ�����⣬߀�l���ϲ�ֱ���M��20�fԪ�������y�д�ә���ϲ���A��˾��B��˾���Y�a��ؓ����r���±���

�����ٶ������Y�aؓ������A��˾��δ���������к���2006��Ȍ��F����δ��������ă�����700�fԪ;A��˾ȡ�ù̶��Y�a�͟o���Y�a������ڹ������п�ʹ��������10��;8��˾�̶��Y�a�͟o���Y�a�п�ʹ��������8�ꡣ

�����ٶ���˾��A��˾��B��˾�ںϲ�ǰ�������ͬ�ĕ�Ӌ���ߣ��l����؛�������M�ȳ������㣬�̶��Y�a���o���Y�a����ֱ����Ӌ�����f�͔��N��

������˾��A��˾��B��˾��2007��Ⱥϲ�ǰ�����l���Ľ���������£�

����(1)2007��3��20�գ�A��˾�ɖ|���Q������2006��ȬF�����300�fԪ����4��20�Ռ��H�l�š�

����(2)B��˾2007��6��1 13�Y��Ĵ�؛�к������ڏļ�˾ُ̎�˲��Y��Ĵ�؛50�fԪ��B��˾��ԓ����؛Ӌ���˴�؛���r�ʂ�8�fԪ������ȼ�˾���N��ë���ʞ�18%��

����2007��5��31�գ���˾��A��˾�N����Ʒ���ۃr��351�fԪ(����ֵ��);��˾��B��˾�N����Ʒ���ۃr��ll7�fԪ(����ֵ��)����˾�����N��ë���ʞ�20%��

����(3)2007��7��20 F1��˾��8��˾�N����Ʒ���ۃr��234�fԪ(����ֵ��)���N�۳ɱ���ll0�fԪ��8��˾ُ��������Ʒ������̶��Y�a���ڮ���Ͷ�뵽�����������Tʹ�ã�B��˾��֧���\�s�M��֧��5�fԪ���̶��Y�a�AӋʹ�����ޞ�5�꣬�AӋ����ֵ0.2�fԪ��

����(4)A��˾2007��12��31�յğo���Y�a�а�����һ헏ļ�˾ُ��ğo���Y�a��ԓ�o���Y�aA��˾����2007��9��20����504�fԪ�ăr��ُ��ġ���˾�Dԓ헟o���Y�a�r���~��rֵ��402�fԪ��A��˾ُ��rԓ헟o���Y�a��Ӌʣ���������ޞ�4�ꡣ2007��ĩA��˾��ԓ헟o���Y�aӋ����42�fԪ�Ĝpֵ�ʂ䡣

����(5)2007��ĩ��˾����A��˾�~�����~��600�fԪ����˾����8��˾�~�����~��700�fԪ���������8��˾�~�����~��100�fԪ��

����(6)A��˾������ȏļ�˾ُ̎��IJ��ִ�؛���F�����N�ۣ�ȡ���N�������300�fԪ���N�۳ɱ���240�fԪ��B��˾���ڏļ�˾ُ̎��Ĵ�؛�Լ����ڽY��Ĵ�؛��δ�����N�ۡ�2007��ĩ��A��˾��Ӌԓ��؛��ĩ��׃�F��ֵ��40�fԪ;B��˾��Ӌԓ��؛��ĩ��׃�F��ֵ��1 10�fԪ��

����(7)2007��ȣ�A��˾���F������4 500�fԪ��B��˾���F������3 000�fԪ��

���������Y�ϣ�

����(1)2008��3��20�գ�A��˾�������2007����������䷽���飺�ٰ�����Ȍ��F��������10%��ȡ����ӯ��e;�ڷ���F�����900�fԪ��ԓ���䷽����δ���ɖ|���ͨ�^��

����(2)2008��4��2�գ�8��˾�ɖ|���Q����2007��Ȍ��F��������l0%��ȡ����ӯ��e��������F�����800�fԪ��B��˾�����ш��йɖ|������������Q�h�����y�д��֧���ˬF�������

����(3)�m�õ���ֵ�����ʞ�17%������ֵ���⣬�����]�������M��

����(4)��˾���Ñ����~�����~�ٷֱȷ�Ӌ����~�ʂ䣬���~�ʂ��Ӌ�������5%��

����(5)�ϲ�Ft A��˾�~���ϵĴ�؛��2007��ȫ��������ۡ�

����Ҫ��(1)������˾ُ�I�պͺϲ��ձ�Ҫ�ĕ�Ӌ̎����

����(2)���Ƽ�˾2007��Ȍ�A��B��˾���P�L�ڹə�Ͷ�Y�ĕ�Ӌ��䛡�(ُ�I�ջ�ϲ��ճ���)

����(3)���Ƽ�˾2(107��ĩ���P�ϲ����N��䛡�

�������P���]��

2009��ע�ԕ�Ӌ����ԇ���ƶȕ�Ӌ�����v�x��������������2009��ע�ԕ�Ӌ������Ӌ�������Y�a�v�x�R����������������2009��ע�ԕ�Ӌ����ԇ����Ӌ�������Pӛ(1)�����������������A���]��2009��ע�ԕ�Ӌ������Ӌ���n�����v�x