�����ġ��C���}

����1��M��Iϵ���I��I������ֵ��һ��{���ˣ��m�õ���ֵ���ʞ�17%���N�ۆr�������⣬���鲻����ֵ���r��M��˾2011��12��1����l�����I��(�������I�I��)��

����(1)12��1�գ���A��˾�N����Ʒһ�����r���1 000 000Ԫ��ԓ��Ʒ�ɱ���800 000Ԫ�������յ�؛�ͬ�r�cA��˾��ӆ�f�h����ԓ��Ʒ���Y��ء�

����(2)12��6�գ���B��I�N��һ����Ʒ�������ճи��Y�㷽ʽ�M�нY�㡣ԓ����Ʒ�ijɱ���400 000Ԫ����ֵ�����ðlƱ��ע���ۃr600 000Ԫ��M��˾���N�ەr���k���������m��֪B��I�Y�����D�l���������y���ܿ����y��֧��؛�

����(3)12��9�գ��N��һ����Ʒ�oC��I����ֵ���lƱ���ۃr��800 000Ԫ�����H�ɱ���500 000Ԫ������˾�Ѵ_�J���룬؛����δ�յ���؛����C��I�l�F��Ʒ�|�����ϸ�Ҫ���ڃr���Ͻo��10%������12��12�ձ���˾ͬ�Ⲣ�k�������P���m���_�t����ֵ�����ðlƱ��

����(4)12��11�գ��cD��I��ӆ���N�f�h��D��Iί�б���˾�N������Ʒ1 000�����f�hҎ��������˾����ÿ��3 500Ԫ�ăr�����N�ۣ�D��I���ۃr��10%֧������˾���m�M������˾�����յ���Ʒ��12��20�գ��N�ہ�����D��I�����д��N��Ʒ800���������I���_����ֵ���lƱ��ͬ�r�����N��ν��cD��I������D��I֧����Ʒ���N��(�ѿ����m�M)(�ٶ���험I�ղ����]����ֵ������Ķ��M)��

����(5)12��19�ս���һ헮aƷ���b�΄գ����b��2���£���ͬ������450 000Ԫ����������A�տ��180 000Ԫ�����H�l���ɱ�75 000Ԫ�������˹��M�ã��AӋ߀���l���ɱ�150 000Ԫ�������H�l���ijɱ�ռ��Ӌ���ɱ��ı����_���ڄյ���ɳ̶ȡ�

����(6)2011��6��25�գ�M��˾�cF��I��ӆ�f�h����F��I�N����Ʒһ������ֵ�����ðlƱ��ע���ۃr��7 500 000Ԫ���f�hҎ����M��˾����6���º���Ʒُ�أ���ُ�r��9 300 000Ԫ��2011��12��25��ُ�أ��r����֧������Ʒ��δ�l������֪ԓ��Ʒ�Č��H�ɱ���6 000 000Ԫ��(���Oֻ���]��ֵ��)

����Ҫ�����Y��(1)��(6)���քe�Д��Ƿ_�J���룬����Ҫ�f�����ɡ�

����2���Ϸ��ɷ�����˾(���º��Q�Ϸ���˾)�����й�˾����Ҫ���I�l���O�估��������OӋ�����a�����b���N�ۣ���2007��1��1�����_ʼ����ؔ�����l��������I��Ӌ�ʄt�wϵ��ԓ��˾����ֵ��һ��{���ˣ��m�õ���ֵ�����ʞ�17%����Ʒ�N�ۃr���ṩ�ڄՃr���о�������ֵ����ij��Ӌ����������ί�Ќ��Ϸ���˾2008���ؔ�Օ�Ӌ����M�Ќ�Ӌ���Ϸ���˾2008���ؔ�Օ�Ӌ������ʈ���՞�2009��3��31�ա�ע�ԕ�Ӌ���ڌ�Ӌ�^���У��l�F������r����

����(1)2008��5��8�գ��Ϸ���˾�cA��˾��ӆ��ͬ����A��˾�N��ij�����O�䣬����A��˾��Ҫ���M�����a����ͬҎ��ԓ�O�䑪�ں�ͬ��ӆ��8���Ƚ�؛���Ϸ���˾ؓ؟���b�{ԇ����ͬ���r���2 000�fԪ(������ֵ��)���_ʼ���a��A��˾�A��؛��1 000�fԪ������ڰ��b�{ԇ�_���A����ʹ�à�B�r���壬��ͬ������b�{ԇ�_���A����ʹ�à�B���־������������ԓ��O�䰲�b��δ���{ԇ�r�_���A����ʹ�à�B�ı��ʞ�70%���Ϸ���˾����ɺ�ͬ�r�_�Jԓ�O����N�����뼰���P�ɱ���2008��5��20�գ��Ϸ���˾�_ʼ�M��ԓ�O������a�����ڮ����յ�A��˾���A��؛��1 000�fԪ��2008��12��31��ԓ�O���깤�����H���a�ɱ�1 800�fԪ���Ϸ���˾�ڮ����_�߰l؛֪ͨ�μ��lƱ������ԓ�O���\��A��˾���Ϸ���˾�����������2008��_�J���N������2 000�fԪ���N�۳ɱ�1 800�fԪ��

����(2)2008��3��6���Ϸ���˾�cB��˾��ӆί�д��N��ͬ��ί��B��˾���N�����10 000�����f�h�r��ÿ��(������ֵ��)0.6�fԪ��ÿ���ɱ���0.4�fԪ�����N��ͬҎ����B��˾��ÿ��0.99�fԪ�ăr���N�۽oͣ�ÿ��ĩ�Y�㣬��ͬҎ�����N��Ʒ�����S��؛��2008��4��1�հl����Ʒ���_����ֵ���lƱ���r���6 000�fԪ����ֵ����1 020�fԪ��2008��6��8��B��˾���H�����N��2 500����Ʒ��2008��6��30���Ϸ���˾�յ�B��˾�_���Ĵ��N��Σ�ע���Ѵ��N�����2 500�����Ϸ���˾����B��˾�_���Ĵ��N��δ_�J����1 500�fԪ��ͬ�r�Y�D�ɱ�1 000�fԪ����

����(3)2008��1��1�գ��Ϸ���˾��C��˾�N��һ����Ʒ����ͬҎ�����O��r��~800�fԪ����4��ÿ����ĩ���~��ȡ���Ϸ���˾�ĬF�N�r���726�fԪ���ɱ���400�fԪ���ٶ��M����Ʒ�N������_�J�l���������]��ֵ�����Ϸ���˾��2008��12��31�մ_�J����200�fԪ��ͬ�r�Y�D�ɱ�100�fԪ����

����(4)2008��11��1�գ��Ϸ���˾�cD��˾��ӆُ�N��ͬ����ͬҎ����D��˾ُ���Ϸ���˾100��ij�aƷ��ÿ���N�ۃr���30�fԪ���Ϸ���˾���ڮ����յ�D��˾؛������y���k���տԓ�aƷ���ڮ��հl����ÿ���N�۳ɱ���24�fԪ��δӋ����r�ʂ䡣ͬ�r���p����ӆ���a��f�hҎ�����Ϸ���˾��2009��3��31�հ�ÿ��36�fԪ�ăr��ُ��ȫ��ԓ�aƷ�����Ϸ���˾�л�ُ�x��ࡣ���ڮaƷ�ăr����m�µ����Ϸ���˾��ُ�Ŀ����ԘOС���Ϸ���˾�J�飬�ۺ��ُ�I�Ց��������Y���ף������_�J�N������Č��F����

����(5)2008��10��31�գ��Ϸ���˾�cE��˾��ӆ�f�h����һ��O���D�oE��˾���D�r��4 440�fԪ���Ϸ���˾�D�O���ԭ�r��6 000�fԪ����Ӌ�����f1 000�fԪ����Ӌ��pֵ�ʂ�800�fԪ���~��rֵ�c���ʃrֵ��ͬ�����գ��Ϸ���˾���cE��˾��ӆһ��a��f�h���������D�O���Խ��I���U��ʽ��ء�����5�꣬�����60�fԪ��ÿ�����5�fԪ��2008��11��1�գ��Ϸ���˾��E��˾�յ��D�O�䣬���ڮ��ռ�12��1�շքe��E��˾֧�����5�fԪ���Ϸ���˾�����������2008��_�J���O���D����240�fԪ�����P���U�M��10�fԪ����

����(6)2008��10��20�գ��Ϸ���˾�cF��˾��ӆһ헰l늙C�OӋ��ͬ����ͬ���r���320�fԪ���Ϸ���˾��11��1�����_ʼԓ�O����OӋ��������12��31��������OӋ��������20%���l���OӋ�M��40�fԪ;�����r���M�ȹ�Ӌ��2009��4��30�Ռ�ȫ���깤���AӋ���ٰl���M��80�fԪ��F��˾����ͬ����2008��12��10��һ����֧��ȫ���OӋ�M��320�fԪ���Ϸ���˾��2008�ꌢ�յ���320�fԪȫ���_�J�����롣

����Ҫ�����Д��Ϸ���˾�����(1)��(6)�ĕ�Ӌ̎���Ƿ����_�����քe��Ҫ�f�����ɡ��粻���_��Ո�f�����_�ĕ�Ӌ̎����

����3�����A�ɷ�����˾( ���º��Q���A��˾)����ֵ��һ��{����I���m�õ���ֵ�����ʞ� 17%;�m�õ����ö����� 25%;�ٶ��o�����f�������]����ֵ�������ö�������������P���M����Ʒ�N�ۃr���о�������ֵ���~;��Ʒ�N�۳ɱ����l���Ľ����I����헽Y�D���N����Ʒ���ṩ�ڄվ������I�I�ա��Y�a�N�۾����������̘I���ף����ù��ʵĽ��׃r��Y�㡣���eָ���⣬�����Y�a��δӋ��pֵ�ʂ䡣

�������A��˾2008��12�°l���Ľ����I�ռ����P�Y������:

����(1)12��1�գ���A��˾�N����Ʒ(�����MƷ)һ������ֵ�����ðlƱ��ע���N�ۃr��� 600�fԪ �� ��ֵ�����ʞ�17%�����M�����ʞ�10%����؛�κ���ֵ�����ðlƱ�ѽ� A ��˾�������δ��ȡ���鼰�r�ջ�؛��o�� A ��˾�ĬF���ۿۗl������:2/10��1/20��N/30(�ٶ�Ӌ��F���ۿەr�����]��ֵ��)��ԓ����Ʒ�Č��H�ɱ���400�fԪ��

����(2)12��5�գ��յ� B ��˾���� ��Ҫ���� 11 �� 10����ُ��Ʒ���N�ۃr���Ͻo�� 10% ����( ���A��˾��ԓ����Ʒ�۳��r���Ѵ_�J�N������ 100�fԪ���������δ��ȡ )������ˣ�ԓ����Ʒ�������^�|�����}�����A��˾ͬ���� B ��˾�������Ҫ���գ��յ� B ��˾�����Ķ��ՙC�P�_�ߵ���ȡ���C���Σ����_�t����ֵ�����ðlƱ��

����(3)12��9�գ��յ�A ��˾����ُ�I���MƷ֧����؛��������y�С�

����(4)12 ��12�գ��cC��˾��ӆһ헌������gʹ�Ù��D��ͬ����ͬҎ����C ��˾�Ѓ�ʹ�ü��A��˾��ԓ헌������g��ʹ���ڞ�3�꣬һ����֧��ʹ���M 150�fԪ;���A��˾�ں�ͬ��ӆ���ṩԓ�������g�Y�ϣ����ṩ���m���ա��cԓ헽������P�����m���k�ף��� C ��˾��ȡ��ʹ���M�Ѵ����y�С�

����(5)12 �� 15���cD ��˾��ӆһ��O�䰲�b��ͬ����ͬҎ����ԓ�O�䰲�b���ޞ�4���� ����ͬ���r���200�fԪ����ͬ��ӆ���A�Ճr��50�fԪ���� 12 �� 31 �գ��ь��H�l�����b�M�� 20�fԪ( ���鰲�b�ˆT���Y )���AӋ߀���l�����b�M��80�fԪ�����A��˾�����H�l���ijɱ�ռ���ɱ��ı����_�����b�ڄյ��깤�̶ȡ��ٶ�ԓ��ͬ�ĽY���܉�ɿ��ع�Ӌ��

����(6)12��20�գ��cF��˾��ӆ�f�h��������ȡ���m�M��ʽί������N��Ʒһ����ԓ����Ʒ�ąf�h�r�� 400�fԪ ( ������ֵ���~ )�����H�ɱ��� 320 �fԪ��F��˾���N���~��10%��ȡ���m�M����Ʒ���\�� F ��˾��12 �� 31 �գ��յ� F ��˾�_���Ĵ��N��� ���������۳�ԓ����Ʒ�� 75%�������δ�յ���

����(7)12 ��22�գ��N�۲���һ�����r��� 60�fԪ��ԓ���ϰl���ɱ��� 50�fԪ������������y�С�

����(8)12 �� 24�գ��D�ɹ����۽����Y�aȡ���D����120�fԪ���ɹ����۽����Y�a�~�����~��85�fԪ(���У����ɹ����۽����Y�a�����ɱ��������~��65�fԪ�����ɹ����۽����Y�a�������ʃrֵ׃�ӡ������~��20�fԪ)��

����(9)12 �� 31�գ����A��˾���е�һ헽����Խ����Y�a�~��rֵ��200�fԪ�����ʃrֵ��240�fԪ��

����(10)Ӌ���؛���r�ʂ�30�fԪ��

����(11)�����������I���� ����ӛ���°l�������������I���γɵ����P�~���l���~���£�

����(12)12 �� 31 �գ��ٶ����A��˾���P�Y�a���~��rֵ��Ӌ�����A�Y�����±���

����Ҫ��

����(1)���Ƽ��A��˾���� (1)�� (10)헽����I�����P�ĕ�Ӌ��䛡�

����(2)�����Y��(12)���������P�Y�ϣ�Ӌ����A��˾2008��12�·ݵđ������ö��͑��_�J���f�����ö���(���������M����ĿҪ��������Ŀ���������Q)(�ٶ������]����������헺ͼ{���{�����)

����(3)���Ƽ��A��˾ 2008�� 12 �·ݵ���������

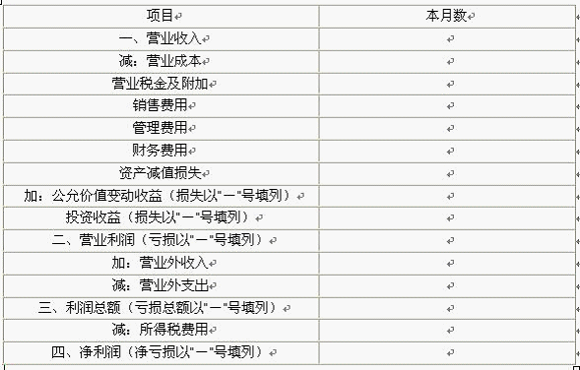

���������� (����)

�������Ɔ�λ�����A��˾ 2008�� 12 �� ��������������������λ: �fԪ

�������P���]��

������ԇ�ɲ߄���2012ע�ԕ�Ӌ���_�̂俼�Y�υR��

����2012��ע�ԕ�Ӌ����ԇ�����n�����I�}���𰸅R��

����2012��ע�ԕ�Ӌ����ԇ���Ə����o���v�x�R��

����2012ע�ԕ�Ӌ���C�����߽��x�����}����R��