����28�ɷ�����˾���Ϻ��Cȯ���������й�˾(���º��Q����˾��)�����ڼ�˾2010��Č�Ӌ�Y���@ʾ��ɖ|�������ע���Y�������ҹ�˾���I�B�m����̝�p���Ϻ��Cȯ��������ԓ��˾��Ʊ����̎��(ST)����˾ϣ���܉�ע�냞�|�Y�a�����ƽ��I�I��������һ�ҷ����й�˾B��˾��ϣ�����У����Ԟ錍�F���Ե�Ŀ�ģ��p���M���������Y���\����2010��6��30�գ���˾�Զ������l����˾��ͨ�ɵķ�ʽ�Ķ���˾ȡ���䌦B��˾100%�Ĺəࡣԓ�I�յ����P�Y�����¡�

����(1)��˾��3�ɓQ1�ɵı�����˾�l����6 000�f����ͨ����ȡ��B��˾2 000�f����ͨ�ɡ�

����(2)��˾��ͨ����2010��6��30�յĹ��ʃrֵ��30Ԫ/�ɣ�B��˾��ͨ�ɮ��յĹ��ʃrֵ��90Ԫ/�ɡ���˾��B��˾ÿ����ͨ�ɵ���ֵ����1Ԫ��

����(3)2010��6��30�գ�����˾�����Ʒ���̶��Y�a�͟o���Y�a�Ĺ��ʃrֵ���~�^�~��rֵ���~��7 000�fԪ��B��˾�����Ʒ���̶��Y�a�͟o���Y�a�Ĺ��ʃrֵ���~�^�~��rֵ���~��6 000�fԪ���⣬��˾��B��˾�����Y�a��ؓ���Ŀ�Ĺ��ʃrֵ�c���~��rֵ��ͬ��

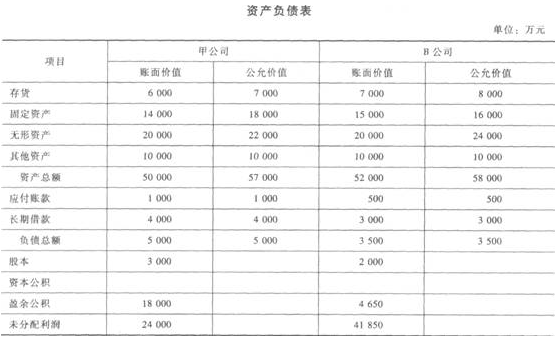

����(4)��˾��B��˾�ںϲ�ǰ�ĺ����Y�aؓ�������±���ʾ��

����(5)�������P�Y�ϣ�

�����ټ�˾��B��˾�ĕ�Ӌ��ȺͲ��õĕ�Ӌ������ͬ���ϲ�ǰ�������κ��P���Pϵ��

�����ڼ�˾���ҹ�˾��ֵ�����ʾ���17%�����ö����ʾ���25%��������10%��ȡӯ��e��

����Ҫ��;

����(1)���������Y�ϣ����Ƽ�˾���eؔ�Ո���кϲ��յ����P��Ӌ��䛣���Ӌ���˾�ϲ�Ŀ�����ߙ�����Ŀ�Ľ��~��

����(2)�Д�ԓ험I���Ƿ���ڷ���ُ�I�����f���Д�����������ǣ��tӋ��B��˾�ĺϲ��ɱ�;������ǣ��tӋ���˾�ĺϲ��ɱ���

����(3)�ھ���2010��6��30�յĺϲ�ؔ�Ո��r��������ξ����{���͵��N��䛡�

����(4)������������������2010��6��30�յĺϲ��Y�aؓ������

�����������𰸡�Ո��������

������ϵ�y������(1)��˾���eؔ�Ո���кϲ��յ��~��̎������˾ȡ�Ì�B��˾��Ͷ�Y�����ڷ�ͬһ�����¿عɺϲ������óɱ������㣬���պϲ����r�Ĺ��ʃrֵ�����L�ڹə�Ͷ�Y�����~�rֵ������

�����裺�L�ڹə�Ͷ�Y(6 000��30) 180 000

�����J���ɱ� 6 000

�����Y�����e�����ɱ���r 174 000

��������~��̎��֮��˾�������ߙ���飺�ɱ�=3 000+6 000=9 000(�fԪ);�Y�����e=0+174 000=174 000(�fԪ);ӯ��e=18 000(�fԪ);δ��������=24 000(�fԪ)��(2)���Дࣺ��˾��ԓ헺ϲ�����B��˾ԭ�ɖ|����˾���l��6 000�f����ͨ�ɣ��ϲ���B��˾ԭ�ɖ|����˾���м�˾�ə�ı�����66.67%[=6 000/(3 000+6 000)��100%]���܉���Ƽ�˾������ԓ헺ϲ����mȻ�ںϲ��аl�Й������Cȯ��һ�����˾�����������a���I�Q�ߵĿ��ƙ��ںϲ�����B��˾ԭ�ɖ|����˾���ƣ�B��˾����ُ�I��(�����ϵ��ӹ�˾)����˾�鱻ُ�I��(�����ϵ�ĸ��˾)���γɷ���ُ�I��

������Ӌ��B��˾�ĺϲ��ɱ����ٶ�B��˾�l�б���˾��ͨ�ɺϲ���˾������˾�ںϲ������w����ͬ�ӵĹə�������tB��˾�����l�е���ͨ�ɹɔ���1 000�f��(=2 000/66.67%һ2 000)�����ԣ�B��˾�ĺϲ��ɱ�=1 000��90=90 000(�fԪ)��

����(3)�ٵ��N��˾��B��˾��Ͷ�Y�����շ���ُ�I��̎��ԭ�t��B��˾�Ǖ�Ӌ�ϵ�ُ�I�������ԣ�Ҫ�������ϼ�˾ُ�IB��˾���~��̎���M�е��N��

�������N��䛞飺

�����裺�ɱ� 6 000

�����Y�����e 174 000

�����J���L�ڹə�Ͷ�Y 180 000

�������N֮��˾�������ߙ���֏͵��˺ϲ�ǰ�Ľ��~���ɱ�=3 000(�fԪ);�Y�����e=0;ӯ��e=18 000(�fԪ);δ��������=24 000(�fԪ)�������ߙ����Ӌ��45 000�fԪ��

������B��˾��ȡ�õļ�˾Ͷ�Y�����óɱ������㣬����֧���ϲ����r�Ĺ��ʃrֵ�����L�ڹə�Ͷ�Y�����~�rֵ����ˣ�ȡ��Ͷ�Y�r̓�M���{����䛞飺

�����裺�L�ڹə�Ͷ�Y 90 000

�����J���ɱ� 1 000

�����Y�����e89 000

��������ʾ��ԓ�{�����ֻ���F�ںϲ��������У������������~��̎������ӛ��B��˾���~��(����ӛ���˾�~��)��

�������˾ҕ�鱻ُ�I��������Ӌ�ϵ��ӹ�˾���ϲ�ؔ�Ո���з�ӳ�đ��Ǽ�˾�Y�a��ؓ���Ĺ��ʃrֵ����ˣ������չ��ʃrֵ�M���{�����{����䛞�:

�����裺��؛ 1 000

�����̶��Y�a4 000

�����o���Y�a 2 000

�����J���Y�����e 7 000

�����{����˾�ɱ��J���Y�a���ʃrֵ=45 000+7 000=52 000(�fԪ)�����У��ɱ�3 000�fԪ���Y�����e7 000�fԪ(=0+7 000)��ӯ��e18 000�fԪ��δ��������24 000�fԪ��

������B��˾ҕ��ُ�I��������Ӌ�ϵ�ĸ��˾���ϲ�ؔ�Ո���з�ӳ�đ���B��˾�Y�a��ؓ�����~��rֵ���ϲ����u=90 000��52 000=38 000(�fԪ)��B��˾�L�ڹə�Ͷ�Y(̓�M)�c��˾�����ߙ���ĵ��N��䛞飺

�����裺�ɱ� 3 000

�����Y�����e 7 000

����ӯ��e 18 000

����������� 24 000

�������u 38 000

�����J���L�ڹə�Ͷ�Y 90 000

��������ʾ���{����䛢ں͵��N��䛢ܿ��Ժϲ�̎����

�������P���]��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�����c֪�R�R��

����2013ע�ԕ�Ӌ����ԇ����Ӌ�������o���v�x�R��

����2013��ע�ԕ�Ӌ������Ӌ��ȫ��ģ�M�}���𰸅R��

����2013��ע�ԕ�Ӌ����ԇ����Ӌ���¹����}26��