下載

下載文章責編:maxiaoye

看了本文的網友還看了學歷中考高考考研專升本自考成考工程 一建二建一造二造一消二消安全會計經濟師初級會計中級會計注會資格公務員教師人力社工

醫學藥師醫師護士初級護師主管護師衛生資格臨床

臨床助理

中醫

中醫助理

口腔醫師

金融基金證券銀行期貨外語四六級計算機等考軟考

| 第 1 頁:單項選擇題 |

| 第 3 頁:多項選擇題 |

| 第 4 頁:簡答題 |

| 第 8 頁:綜合題 |

37A股份有限公司(以下簡稱A公司)于2013年10月25日聘請了ABC會計師事務所審計其2013年財務報表。在對會計估計、關聯方交易等進行審計時,項目組成員展開了激烈討論,并產生了以下觀點:

(1)會計估計的真實性,通常是注冊會計師考慮的重要因素。

(2)注冊會計師應根據職業判斷確定識別出的具有高度估計不確定性的會計估計是否會導致特別風險。

(3)當審計證據支持注冊會計師的點估計時,注冊會計師的點估計與管理層的點估計之問的差異并不構成錯報。

(4)注冊會計師應當將識別出的、超出A公司正常經營過程的重大關聯方交易導致的風險確定為特別風險。

(5)無論治理層是否全部參與管理A公司,注冊會計師均應與治理層溝通審計工作中發現的與關聯方相關的事項。

要求:

(1)會計估計不確定性程度取決于哪些因素?

(2)根據項目組成員討論形成的觀點,分析各個觀點是否恰當,如不恰當,請指明正確觀點。

參考解析:

(1)會計估計不確定性程序取決于下列因素:①會計估計的性質;②作出會計估計所使用的方法或模型被普遍認可的程度;③作出會計估計所使用的假設的主觀程度。

(2)①不恰當。會計估計的完整性,通常是注冊會計師考慮的重要因素。

②恰當。

③不恰當。當審計證據支持注冊會計師的點估計時,注冊會計師的點估計與管理層的點估計之間的差異構成錯報。

④恰當。

⑤不恰當。如果治理層全部參與管理被審計單位,則無需重復溝通。

38A、B注冊會計師負責對甲公司2013年度財務報表進行審計,涉及應付賬款項目審計工作時,存在如下事項:

(1)考慮到函證應付賬款獲取的是外部證據,可靠性強于從甲公司獲取的內部證據,A、B注冊會計師為了查出未入賬的應付賬款,主要實施函證程序。

(2)A、B注冊會計師在討論低估應付賬款對財務報表可能產生的影響時,A注冊會計師認為低估應付賬款能粉飾甲公司財務報表,但只能虛增利潤;B注冊會計師認為低估應付賬款,可能虛增利潤,也可能虛減利潤。

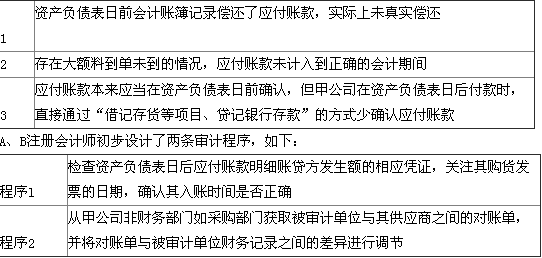

(3)A、B注冊會計師經風險評估后,認為甲公司應付賬款存在以下三種錯報風險:

要求:

(1)根據事項(1),判斷是否存在不當之處,請簡要說明理由。

(2)根據事項(2),判斷誰的觀點正確。

(3)根據事項(3),判斷程序1與程序2是否有利于應對事項(3)中列示的3種錯報風險,并將判斷結果填寫在下表中,認為能有利于應對相應錯報風險的,填“是”,認為不利于應對相應錯報風險的填“否”。

(4)針對事項(3)所列示的每種錯報風險,代A、B注冊會計師分別設計一條最適當的審計程序。所設計的程序不能與事項(3)已給出的程序相同。

參考解析:

(1)存在不當之處。函證應付賬款對于查找未入賬的應付賬款效果有限,當被審計單位隱藏應付賬款相關債權人時,注冊會計師無法通過此程序查到未入賬的應付賬款。

(2)A注冊會計師的觀點正確。比如甲公司可能漏記應付賬款,同時也漏記相應的采購的存貨,因為營業成本=期初存貨余額+存貨增加額一期末存貨余額,存貨增加額虛減,導致營業成本虛減,虛增利潤。

(3)

(4)針對第1種錯報風險設計的審計程序為:針對記錄已償還的應付賬款,追查至銀行對賬單,銀行付款單據和其他原始憑證,檢查其是否在資產負債表門前真實償還。

針對第2種錯報風險設計的審計程序為:結合存貨監盤程序,檢查甲公司在資產負債表日前后的存貨入庫資料(驗資報告或入庫單),檢查是否存在大額料到單未到的情況,確認相關負債是否計入了正確的會計期間。

針對第3種錯報風險設計審計程序為:針對資產負債表日后付款項目,檢查銀行對賬單及有關付款憑證(如銀行匯款通知、供應商收據),詢問被審計單位內部或外部的知情人員,查找有無未及時入賬的應付賬款。

相關推薦: