����������(ji��) �a(ch��n)Ʒ�ɱ�����

����һ���a(ch��n)Ʒ���a(ch��n)�ɱ����ľ���

�����a(ch��n)Ʒ���a(ch��n)�ɱ����Ƿ�ӳ��I(y��)�ڈ�(b��o)���ڃ�(n��i)���a(ch��n)��ȫ���a(ch��n)Ʒ�Ŀ��ɱ��Ĉ�(b��o)����ԓ��һ��֞�ɷN��һ�N���ɱ��(xi��ng)Ŀ��ӳ����һ�N���a(ch��n)Ʒ�N�ӳ��

�������ɱ��(xi��ng)Ŀ��ӳ�Įa(ch��n)Ʒ���a(ch��n)�ɱ����ǰ��ɱ��(xi��ng)Ŀ�R����ӳ��I(y��)�ڈ�(b��o)���ڃ�(n��i)�l(f��)����ȫ�����a(ch��n)�ɱ��Լ��a(ch��n)Ʒ���a(ch��n)�ɱ���Ӌ(j��)�~�Ĉ�(b��o)����

�������a(ch��n)Ʒ�N�ӳ�Įa(ch��n)Ʒ���a(ch��n)�ɱ����ǰ��a(ch��n)Ʒ�NR����ӳ��I(y��)�ڈ�(b��o)���ڃ�(n��i)���a(ch��n)��ȫ���a(ch��n)Ʒ�Ć�λ�ɱ��Ϳ��ɱ��Ĉ�(b��o)����

���������a(ch��n)Ʒ���ɱ�����

����(һ)���ɱ��(xi��ng)Ŀ��ӳ�Įa(ch��n)Ʒ���a(ch��n)�ɱ����ķ���

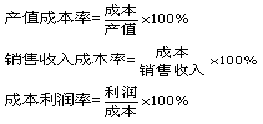

�������ɱ��(xi��ng)Ŀ��ӳ�Įa(ch��n)Ʒ���a(ch��n)�ɱ�����һ����Բ��Ì�(du��)�ȷ���������(g��u)�ɱ��ʷ����������P(gu��n)ָ��(bi��o)���ʷ������M(j��n)�з�����

����1.��(du��)�ȷ�����

������(du��)�ȷ�����Ҳ�Q���^�����ӣ�����ͨ�^�������ڵČ�(sh��)�H��(sh��)ͬijЩ�x���Ļ���(sh��)�M(j��n)�Ќ�(du��)�ȁ���ʾ��(sh��)�H��(sh��)�c����(sh��)֮�g�IJ�������˽�ɱ������еijɿ�(j��)�͆��}��һ�N����������

������(du��)�ȷ������Ļ���(sh��)���ڷ�����Ŀ�IJ�ͬ��������ͬ��һ����Ӌ(j��)����(sh��)�����~��(sh��)��ǰ�ڌ�(sh��)�H��(sh��)���������ͬ�ڌ�(sh��)�H��(sh��)�Լ�����I(y��)�Ěvʷ���M(j��n)ˮƽ�͇�(gu��)��(n��i)��ͬ�ИI(y��)�����M(j��n)ˮƽ�ȡ���(du��)�ȷ�����ֻ�m����ͬ�|(zh��)ָ��(bi��o)�Ĕ�(sh��)����(du��)�ȡ�

����2.��(g��u)�ɱ��ʷ�����

������(g��u)�ɱ��ʷ�������ͨ�^Ӌ(j��)��ij�(xi��ng)ָ��(bi��o)�ĸ���(g��)�M������ռ���w�ı��أ��������cȫ���ı��ʣ��M(j��n)�Д�(sh��)�������ķ������@�N���ʷ�����Ҳ�Q���ط�������ͨ�^�@�N���������Է�ӳ�a(ch��n)Ʒ�ɱ��Ę�(g��u)���Ƿ������

�����a(ch��n)Ʒ�ɱ���(g��u)�ɱ��ʵ�Ӌ(j��)�㹫ʽ��ʾ���¡�

����3.���P(gu��n)ָ��(bi��o)���ʷ�����

�������P(gu��n)ָ��(bi��o)���ʷ�������Ӌ(j��)��ɂ�(g��)���|(zh��)��ͬ�������P(gu��n)��ָ��(bi��o)�ı����M(j��n)�Д�(sh��)�������ķ������a(ch��n)ֵ�ɱ��ʡ��N������ɱ��ʺͳɱ�����(r��n)�ʵ�Ӌ(j��)�㹫ʽ���£�

����(��)���a(ch��n)Ʒ�N�ӳ�Įa(ch��n)Ʒ���a(ch��n)�ɱ����ķ���

�������a(ch��n)Ʒ�N�ӳ�����a(ch��n)�ɱ����ķ�����һ����ԏ����ɂ�(g��)�����M(j��n)��:һ�DZ��ڌ�(sh��)�H�ɱ��cӋ(j��)���ɱ��Č�(du��)�ȷ�������˿ɴ_��ȫ���a(ch��n)Ʒ���N��Ҫ�a(ch��n)Ʒ��(sh��)�H�ɱ��cӋ(j��)���ɱ��IJ���˽�ɱ�Ӌ(j��)���Ĉ�(zh��)�нY(ji��)��;���DZ��ڌ�(sh��)�H�ɱ��c���ꌍ(sh��)�H�ɱ��Č�(du��)�ȷ�������˿����˽�ɱȮa(ch��n)Ʒ�ɱ����ڱ������������r��

���������a(ch��n)Ʒ��λ�ɱ�����

������Ҫ�a(ch��n)Ʒ��λ�ɱ����Ƿ�ӳ��I(y��)�ڈ�(b��o)���ڃ�(n��i)���a(ch��n)�ĸ��N��Ҫ�a(ch��n)Ʒ��λ�ɱ���(g��u)����r�Ĉ�(b��o)���������ķ�����Ҫ���Ì�(du��)�ȷ�������څ��(sh��)�������ȡ�

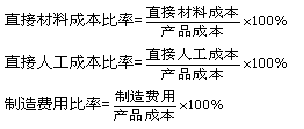

����1.ֱ�Ӳ��ϳɱ��ķ���

����ֱ�Ӳ��ό�(sh��)�H�ɱ��cӋ(j��)���ɱ�֮�g�IJ��~��(g��u)����ֱ�Ӳ��ϳɱ�����γ�ԓ��Ļ���ԭ��һ������ƫ�x��(bi��o)��(zh��n)��Ҳ�Q�锵(sh��)�������Ӌ(j��)���r(ji��)��Ӌ(j��)�㡣���ǃr(ji��)��ƫ�x��(bi��o)��(zh��n)��Ҳ�Q�r(ji��)��������(sh��)�H����Ӌ(j��)�㡣

����2.ֱ���˹��ɱ��ķ���

����ֱ���˹���(sh��)�H�ɱ��cӋ(j��)���ɱ�֮�g�IJ��~��(g��u)����ֱ���˹��ɱ�����γ�ԓ��Ļ���ԭ��һ������nj�(sh��)�H���r(sh��)ƫ�xӋ(j��)�����r(sh��)������~��Ӌ(j��)��ÿС�r(sh��)���Y�ɱ�Ӌ(j��)��_���Ľ��~���Q���λ�a(ch��n)Ʒ���Ĺ��r(sh��)׃��(d��ng)��Ӱ푣����ǃr(ji��)��nj�(sh��)�HÿС�r(sh��)���Y�ɱ�ƫ�xӋ(j��)��ÿС�r(sh��)���Y�ɱ�������~����(sh��)�H���r(sh��)Ӌ(j��)��_���Ľ��~���Q��ÿС�r(sh��)���Y�ɱ�׃��(d��ng)��Ӱ푡�

����3.�����M(f��i)�õķ���

�����a(ch��n)Ʒ��λ�ɱ��������M(f��i)�õķ�����ͨ���cӋ(j��)�r(sh��)���Y�ƶ���ֱ���˹��ɱ��ķ�������ƣ���Ҫ������λ�a(ch��n)Ʒ���Ĺ��r(sh��)׃��(d��ng)��ÿС�r(sh��)�����M(f��i)��׃��(d��ng)�����،�(du��)�����M(f��i)��׃��(d��ng)��Ӱ푣�Ȼ������@�ɂ�(g��)����׃��(d��ng)�ľ��wԭ����Ҫ���Բ��Ì�(du��)�ȷ������͘�(g��u)�ɱ��ʷ������ȡ�

������(du��)�ȷ������£�ͨ��������(sh��)�H��(sh��)�cӋ(j��)����(sh��)������ͬ�ڌ�(sh��)�H��(sh��)�M(j��n)�Ќ�(du��)�ȣ���ʾ����(sh��)�H��(sh��)�cӋ(j��)����(sh��)������ͬ�ڌ�(sh��)�H��(sh��)֮�g�����p׃����

������(g��u)�ɱ��ʷ��£�����Ӌ(j��)��ij�(xi��ng)�ɱ�ռ�����M(f��i)�ú�Ӌ(j��)��(sh��)�Ę�(g��u)�ɱ��ʣ�Ҳ�Ɍ������M(f��i)�÷֞��c�C(j��)���O(sh��)��ʹ�����P(gu��n)�ijɱ�(����C(j��)���O(sh��)������f�M(f��i)���C(j��)�������ĵȣ������(d��ng)���ɱ������O(sh��)�ɱ��(xi��ng)Ŀ��߀��(y��ng)������(d��ng)���ɱ�)���c�C(j��)���O(sh��)��ʹ�ßo�P(gu��n)�ijɱ�(����܇�g�����ˆT��н�ꡢ�k���M(f��i)��)���Լ������a(ch��n)�ԓpʧ�Ȏ���քeӋ(j��)����ռ�����M(f��i)�ú�Ӌ(j��)��(sh��)�Ę�(g��u)�ɱ��ʣ���?q��)����ژ?g��u)�ɱ����c����Ӌ(j��)��������ͬ�ڌ�(sh��)�H�M(j��n)�Ќ�(du��)�ȣ���ʾ�����c����ͬ�ڵ����p׃���������������p׃���Ƿ������