�����c���鿴��2014�м���Ӌ�Q���м�ؔ�չ�������ԇ��V�R��

�����ڶ��� ؔ�չ������A

����[����Ҫ��]

����(һ)����؛�ŕr�g�rֵ��Ӌ��

����(��)���ղ�ֵ��

����(��)�����Y���Y�a���rģ��

����(��)��Ϥ�Cȯ�Y�a�M�ϵ��L�U�c����

����(��)��Ϥϵ�y�L�U����ϵ�y�L�U�Լ��L�U����

����(��)��Ϥ�L�U�����ʵ����

����(��)��Ϥ�L�U�ĺ���

����(��)�˽�ɱ��ԑB

����[��ԇ����]

������һ�� ؛�ŕr�g�rֵ

����؛�ŕr�g�rֵ����ָһ����؛���Y���ڲ�ͬ�r�c�ϵărֵ�����~���нKֵ�ͬFֵ�ɷN���Kֵ�ַQ����ֵ���ǬF��һ������؛�����㵽δ��ijһ�r�c�������Ľ��~��ͨ��ӛ��F���Fֵ����ָδ��ijһ�r�c��һ������؛�����㵽�F���������Ľ��~��ͨ��ӛ��P��ؔ�չ�ֵ��һ�㶼���Տ�����ʽӋ��؛�ŵĕr�g�rֵ��

����һ�������ĽKֵ�ͬFֵ

���������Kֵָһ������؛�ţ�������Ӌ��������ں�ı������͡������Fֵ��ָδ��ij�ڵ�һ������؛�ţ�������Ӌ��ĬF�ڵărֵ��

�����������Kֵ�����Fֵ

���������ָ�g������ȵ�ϵ�е��~�ո����������ͨ���(����𡵡��A�����(�ȸ���𡵡��f��������m������ʽ��

����(һ)���Kֵ

����1.��ͨ���Kֵ��

����ʽ�У� �Q�顰���Kֵϵ������

�Q�顰���Kֵϵ������

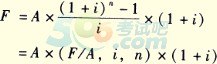

����2.�A�����Kֵ��

�������ߣ�F=A��[(F/A��i��n+1)һ1]

����3.�f�����Kֵ��

����F=A��(F/A��i��n)ʽ�У�n��ʾ����A�Ă�����

����(��)���Fֵ

����1.��ͨ���Fֵ��

����ʽ�У�  �Q�顰���Fֵϵ������ӛ��(P/A��i��n)

�Q�顰���Fֵϵ������ӛ��(P/A��i��n)

����2.�A�����Fֵ��

����3.�f�����Fֵ��

��������һ��P=A��(P/A��i��n)��(P/F��i��m)

����ʽ�У�m���f���ڣ�n���B�m��֧�ڔ���

������������P=A��[(P/A��i��m+n)һ(P/A��i��m)]

������������P=A��(F/A��i��n)��(P/F��i��m+n)

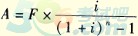

����4.���m���ĬFֵ��

����P=A/i

����(��)�ꃔ�������Ӌ��

�����ꃔ��������ָ�����ڼs����δ��ijһ�r�c�僔ij�P���ջ�e��һ�����~���Y�����횷ִε��~�γɵĴ��ʂ��

����ʽ�У�  �Q�顰��������ϵ������ӛ��(A/F��i��n)��

�Q�顰��������ϵ������ӛ��(A/F��i��n)��

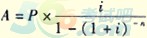

����(��)���Y�������~��Ӌ��

�������Y�������~��ָ�ڼs�����ރȵ��~���ճ�ʼͶ���Y�����僔��Ƿ���յĽ��~��

����ʽ�У�  �Q�顰�Y������ϵ������ӛ��(A/P��i��n)��

�Q�顰�Y������ϵ������ӛ��(A/P��i��n)��

�����������ʵ�Ӌ��

����(һ)��ֵ��

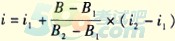

��������ӋϢ��ʽ�£���֪�Fֵ(���߽Kֵ)ϵ�����t����ͨ�^��ֵ��Ӌ�㌦�������ʡ�

����ʽ�У��������ʞ�i��i�����ĬFֵ(���߽Kֵ)ϵ����B��B1��B2��Fֵ(���߽Kֵ)ϵ������B������ϵ����i1��i2��B1��B2���������ʡ�

����(��)���x�����c���H����

����1.һ����ӋϢ�r�����x�����c���H���ʡ�

�������x�����c���H���ʵēQ���Pϵ���£�

����i=(1+r/m)mһ1

����ʽ�У�i�錍�H���ʣ�r�����x���ʣ�m��ÿ�����ӋϢ�Δ���

����2.ͨ؛��Û��r�µ����x�����c���H���ʡ�

�������x�����c���H���ʵēQ���Pϵ���£�

�������P���]��

����2014��Ӌ�Q���м�ؔ�չ������v�꿼������R��

����2014��Ӌ�Q���м�ؔ�չ������Ԝy�}�������R��

����2014��Ӌ�Q���м�ؔ�չ�����ģ�M�}�������R��

����2014��Ӌ�Q���м�ؔ�չ��������y�c�v��R��