���������������ⷽ���ı��^�c���x

����1.���Fֵ����P99��ԭʼͶ�Y��ͬ���ĿӋ������ȕr���������x����Fֵ��ķ��������������

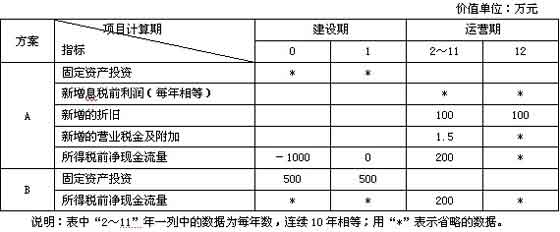

��������16��Ӌ������}����֪��ij��I�M�M��һ헆μ��̶��Y�aͶ�Y���F��A��B�ɂ����ⷽ���ɹ��x�����P�Y�����±���ʾ��

����Ҫ��

����(1)�_����Ӌ��A���������Д�����

�����ٹ̶��Y�aͶ�Y���~;���\�I��ÿ������Ϣ��ǰ����;�۲��������O�ڵ��o�BͶ�Y�����ڡ�

����(2)Ո�Д��ܷ����Ã��Fֵ��������KͶ�Y�Q�ߡ�

����(3)���A��B�ɷ����ă��Fֵ�քe��180.92�fԪ��273.42�fԪ��Ո����һ������������K�Q�ߣ����f�����ɡ�

�������𰸡�(1)

�����ٹ̶��Y�aͶ�Y���~=1000�fԪ

�������\�I��ÿ������Ϣ��ǰ����=���ö�ǰ���F������-�������f=200-100=100(�fԪ)

�����۲��������O�ڵ��o�BͶ�Y������=1000/200=5(��)

����(2)����ֱ��ͨ�^���Fֵ�����M��Ͷ�Y�Q�ߣ������Fֵ���m����ԭʼͶ�Y��ͬ���ĿӋ������ȵĶ�����^�Q�ߣ����}��A������ԭʼͶ�Y�~��1000�fԪ��B������ԭʼͶ�Y�~=500+500=1000(�fԪ)���ɷ������ĿӋ���ڶ���12�꣬���Կ���ʹ�Ã��Fֵ���M�ЛQ�ߡ�

����(3)���}����ʹ�Ã��Fֵ���M�ЛQ�ߣ����B�����ă��Fֵ273.42�fԪ����A�����ă��Fֵ180.92�fԪ����ˑ�ԓ�x��B������

����������ϢՈ�L��

��ԇ�ɕ�Ӌ�Q��ԇՓ����

��ԇ�ɕ�Ӌ�Q��ԇ�W��

��ԇ��ģ�M����

�������P���]��2010������м���Ӌ�Q��ԇ���؈����R��

��������������2010���Ӌ�Q��ԇ���м�ؔ�չ������v�x�R��

��������������2010���Ӌ�Q���м���Ӌ���ա������v��R��

��������������2010���м���Ӌ�Q��ԇ�����A����ȫ��Ӌ����