�������𰸡�

����(1)�����Y��һӋ���c�f�O�����P������ָ�ˣ�

�����ٮ�ǰ�f�O�������rֵ=299000-190000=109000(Ԫ)

�����ڮ�ǰ�f�O��׃�r������=110000-1000=109000(Ԫ)

����(2)�����Y�϶��м��������P�Y�Ϻ���������Ӌ���c�������P��ָ�ˣ�

�����ٸ����O����^�mʹ���f�O�����ӵ�Ͷ�Y�~

����=550000-109000=+441000(Ԫ)

�����ڽ��I�ڵ�1�꿂�ɱ���׃���~=20000+80000=+100000(Ԫ)

�����۠I�ڵ�1��Ϣ��ǰ������׃���~=110000-100000=+10000(Ԫ)

�����ܠI�ڵ�1������¸�������ӵ�Ϣǰ���������=10000��(1-33%)=+6700(Ԫ)

�����ݽ��I�ڵ�2-4��ÿ������¸�������ӵ�Ϣǰ���������

����=100000��(1-33%)=+67000(Ԫ)

������5������¹̶��Y�a����ֵ���^�ٶ��^�mʹ���f�̶��Y�a����ֵ֮���~

����=50000-9000=+41000(Ԫ)

�����߰�������ʽӋ��ļ������������F������(��NCF1);

������NCF0=-441000Ԫ

������NCF1=6700+80000=+86700(Ԫ)

������NCF2-4=67000+80000=+147000(Ԫ)

������NCF5=114000+41000=+155000(Ԫ)

����������IJ��~�Ȳ�������

����(3)�����Y�϶����ҷ��������P�Y��Ӌ���ҷ��������Pָ�ˣ�

�����ٸ����O����^�mʹ���f�O�����ӵ�Ͷ�Y�~=-��NCF0=758160Ԫ

������B�O���Ͷ�Y=109000+758160=867160(Ԫ)

�������ҷ����IJ��~�Ȳ�������(��IRR��)��

�������}�⣬�ɰ����㷽��Ӌ��

����(4)�����Y����Ӌ����I������Ͷ�Y�����

������I������Ͷ�Y�����=4%+8%=12%��

����(5)����I������Ͷ�Y����ʞ�Q�ߘ˜ʣ������~�Ȳ������ʷ������҃ɷ��������u�r��������I�����Ƿ���¸����O�����K�Q�ߣ�ͬ�r�f�����ɡ�

���������IJ��~�Ȳ�������(��IRR��)=15.31%>iC=12%

�����������������M���O��ĸ��¸���

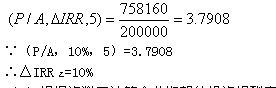

�������ҷ����IJ��~�Ȳ�������(��IRR��)=10%

������������ҷ����M���O��ĸ��¸���

�����Q�߽YՓ�������������M���O��ĸ��¸���(����A�O����Q�f�O��)��

����4.����~�������~��

����P103ԓ���m����ԭʼͶ�Y����ͬ���e���ĿӋ���ڲ�ͬ�Ķ�����^�Q�ߡ�

��������~�������~=�������Fֵ���Y������ϵ��=�������Fֵ/���Fֵϵ��

�����Q��ԭ�t���x������~�����~���ķ����郞��

����������ϢՈ�L����ԇ�ɕ�Ӌ�Q��ԇՓ������ԇ�ɕ�Ӌ�Q��ԇ�W����ԇ��ģ�M����

�������P���]��2010������м���Ӌ�Q��ԇ���؈����R��

��������������2010���Ӌ�Q��ԇ���м�ؔ�չ������v�x�R��

��������������2010���Ӌ�Q���м���Ӌ���ա������v��R��

��������������2010���м���Ӌ�Q��ԇ�����A����ȫ��Ӌ����