����P104���̲���4-36��A��B������Ӌ���ڷքe��10���15�꣬���P�Y�������ʾ�������۬F�ʞ�12%��

����Ҫ����Ӌ���ڽyһ���еķ����؏ͷ�(�ڶ��N��ʽ)������K��Ͷ�Y�Q�ߡ�

����������}�⣬A�������ĿӋ���ڞ�10�꣬B�������ĿӋ���ڞ�15�꣬�ɂ�����Ӌ���ڵ���С��������30�ꡣ

�����ڴ����g��A�����؏̓ɴΣ���B����ֻ�؏�һ�Σ��t�{����ă��Fֵָ�˞飺

����NPV'A=756.48+756.48��(P/F��12%��10)+756.48��(P/F��12%��20)=1078.47(�fԪ)

����NPV'B=795.54+795.54��(P/F��12%��15)=940.88(�fԪ)

������ NPV'A=1078.47�fԪ>NPV'B =940.88�fԪ

������A��������B������

����P104���̲���4-37������4-36�Y�ϡ�

����Ҫ������СӋ���ڷ�������K��Ͷ�Y�Q�ߡ�

����������}�⣬A��B�ɷ�������̵�Ӌ���ڞ�10�꣬�t�{����ă��Fֵָ�˞飺

����NPVA��=NPVA=756.48�fԪ

����NPVB��=NPVB��(A/P,12%,15)��(P/A,12%,10)

����=795.54��(A/P,12%,15)��(P/A,12%,10)

����=659.97(�fԪ)

������NPVA��=756.48�fԪ>NPVB��=659.97�fԪ

������A��������B������

��������18���C���}��: ij��I�ʂ�Ͷ�Yһ���������I���O�Ŀ�����ڵ��ИI�����۬F��(�Y��ɱ���)��10%���քe��A��B��C���������ɹ��x��

����(1)A���������P�Y�����£�

������֪A������Ͷ�Y�ڽ��O�����cһ��Ͷ�룬���O�ڞ�1�꣬ԓ��������~�������~��6967Ԫ��

����(2)B�������ĿӋ���ڞ�8�꣬�������O�ڵ��o�BͶ�Y�����ڞ�3.5�꣬���Fֵ��50000Ԫ������~�������~��9370Ԫ��

����(3)C�������ĿӋ���ڞ�12�꣬�������O�ڵ��o�BͶ�Y�����ڞ�7�꣬���Fֵ��70000Ԫ��

����Ҫ��

����(1)Ӌ���ָ��A����������ָ�ˣ��ٰ������O�ڵ��o�BͶ�Y������;�ڃ��Fֵ��

����(2)�u�rA��B��C����������ؔ�տ����ԡ�

����(3)Ӌ��C����������~�������~��

����(4)��Ӌ���ڽyһ�������Ӌ���ڷ�Ӌ��B�����{����ă��Fֵ(Ӌ��Y����������)��

����(5)�քe������~�������~�������Ӌ���ڷ�����Ͷ�Y�Q��(��֪���Ӌ���ڞ�6�꣬A��C�����{������Fֵ�քe��30344Ԫ��44755Ԫ)��

����(6)�÷����؏ͷ�����Ͷ�Y�Q�ߡ�

�������֕r�g�rֵϵ�����£�

����(2005��)

�������𰸡�

����(1)

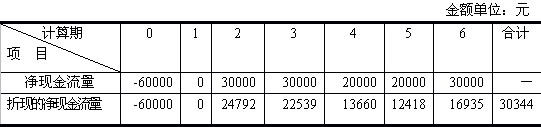

���������A�������������Ӌ���F������=30000+30000+0-60000=0

��������ԓ�����������O�ڵ��o�BͶ�Y������=3

�����ڃ��Fֵ=�۬F�ă��F������֮��=30344(Ԫ)

����(2)����A������

�������ڃ��Fֵ(30344Ԫ)����0

�����������O�ڵ�Ͷ�Y������=6/2��=3(��)

��������ԓ������ȫ�߂�ؔ�տ�����;

��������B������

�������ڃ��Fֵ(50000Ԫ)����0

�����������O�ڵ��o�BͶ�Y�����ڞ�3.5��С��8/2��

��������ԓ������ȫ�߂�ؔ�տ�����;

��������C������

�������ڃ��Fֵ(70000Ԫ)����0

�����������O�ڵ��o�BͶ�Y�����ڞ�7�����12/2��

��������ԓ���������߂�ؔ�տ�����

����(3)C����������~�������~=���Fֵ��(A/P,10%,12)=70000��0.1468=10276(Ԫ)

����(4)�������������Ӌ���ڞ�6��

����B�����{����ă��FֵNPVB��=����~�������~��(P/A,10%,6)

����=9370��4.3553=40809(Ԫ)

����(5)����~�������~����

����A����������~�������~=6967(Ԫ)

����B����������~�������~=9370(Ԫ)

����C����������~�������~=10276(Ԫ)

�������C����������~�������~���B������֮��A������С

��������C������������B������A������

�������Ӌ���ڷ���

����A�����{����ă��Fֵ=30344(Ԫ)

����B�����{����ă��Fֵ=40809(Ԫ)

����C�����{����ă��Fֵ=44755(Ԫ)

�������C�����{����ă��Fֵ���B������֮��A������С

��������C������������B������A������

����(6) �����؏ͷ�:

����NPVA'=30344��[1+(P/F,10%,6)+(P/F,10%,12)+(P/F,10%,18)]=62599.672(Ԫ)

����NPVB'=50000��[1+(P/F,10%,8)+(P/F,10%,16)]=84205(Ԫ)

����NPVC'=70000��[1+(P/F,10%,12)]=92302(Ԫ)

�������C�����ă��Fֵ�������C�������

����������ϢՈ�L��

��ԇ�ɕ�Ӌ�Q��ԇՓ����

��ԇ�ɕ�Ӌ�Q��ԇ�W��

��ԇ��ģ�M����

�������P���]��2010������м���Ӌ�Q��ԇ���؈����R��

��������������2010���Ӌ�Q��ԇ���м�ؔ�չ������v�x�R��

��������������2010���Ӌ�Q���м���Ӌ���ա������v��R��

��������������2010���м���Ӌ�Q��ԇ�����A����ȫ��Ӌ����