����(3)�ϼӷ�

| ���x�� |

����������I�����lչ������e�ۺ���߹ɖ|�ּtˮƽ����Ҫ��������I���������ٵ����������~����Ŀ������������ |

| Ӌ�㹫ʽ�� |

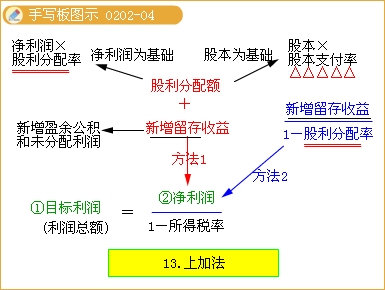

��������I�������棨��I��Ҫ�Ȳ��I���Y���~��

��ӯ��e��δ��������

�����ڣ������������������������棫��������~������

���������ʣ������~/������

���ԣ�

������������������������/��1�����������ʣ�������2��5��������

��ʽ�ٺ͢ڵ��x��

������ȃ���������A��һ���ٷֱ�Ӌ���������r�����ù�ʽ�٣�

���Թɱ�����A��һ���ٷֱ�Ӌ���������r��ֻ���õڹ�ʽ�ڡ�

��Ŀ��������������/��1�����ö��ʣ��� |

�������̲���2-5��ij��I�A�����Ӌ���Թɱ���10%��Ͷ�Y�߷�����������������������800�fԪ����I�ɱ�8 000�fԪ�����ö�����20%���t�ɰ��������E�y��Ŀ�������~��

���������_�𰸡�

����Ŀ�˹����ּt�~=8 000��10%=800�fԪ

����������=800+800=1 600�fԪ

����Ŀ������=1600/(1-20%)=2 000�fԪ

����������I����A��Ŀ�˸�ָ��ֵ�Ĵ_���e��

�����C�����Ϸ����������_��Ŀ�������ľ��w˼·�ǣ�

�����A��Ŀ������

����=�A�y�Ɍ��F�N�ۡ�(�A�ڮaƷ�ۃr-�A�ڮaƷ��λ�ɱ�)-���g�M��

���������@һ˼·����I����A��Ŀ�˸�ָ��ֵ�Ĵ_���ɾ��w�������²��E��

����1.�����N���A�y���ڼٶ��aƷ�ۃr�ͳɱ��M�ò�׃����r�£��_���Ɍ��F����;

����2.������IͶ�Y���Y����ͬ�ИIƽ��(�����M)Ͷ�Y�Y���؈��ʣ��_������Ŀ��

�������������c�Ɍ��F�������^������N�����L�ʡ��r�����L�ʻ�ɱ�(�M��)������Ŀ��;

����3.ͨ�^���ֲ����������T�g�ąf�{����K�䌍���FĿ���������������ָ��Ŀ��ֵ��

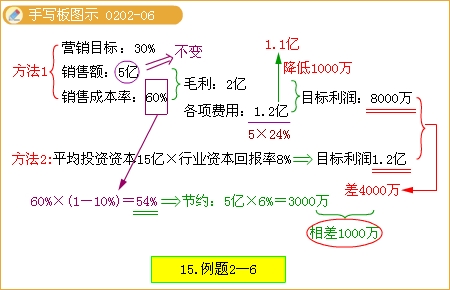

�������̲���2-6��ij��˾���a���I��һ�aƷ���������ֲ�����ɱ����ģ���˾�aƷ���a�c�f�����������˹��s�ɱ��ͽyһ���⣬�����й������⣬߀��I��˾�IJ��ϲ�ُ�c�aƷ��K�N�ۃɴ��ܡ�����˾�I�N���T���N���A�y���_��ԓ��I�A����ȠI�NĿ�˞鱾��I�aƷ��ȫ���Ј�ռ�����_��30%��

������һ���ٶ��r��׃��Ҫ�����N���~�_��5�|Ԫ�������ǰ�N�۳ɱ��ʞ�60%���Ɍ��F��ë���~��2�|Ԫ���۳�����M��(�N���M���ʞ�24%)1.2�|���ɳ����_��Ŀ��������8 000�fԪ��

�����ڶ����ٶ���˾�F��Ͷ�Y�Y��ƽ�����~��l 5�|Ԫ������ͬ�ИIƽ����Ͷ�Y�Y���؈���8%�@һ���ʣ��_�J��˾��ԓ��ɵ�Ŀ��������l.2�|Ԫ��

���������������벻�������L�ėl���£��c�Ɍ��F����8 000�fԪ���^��Ҫ���Fl.2�|Ԫ��Ŀ��������ֻ��ͨ�^���ͳɱ��M���@һ;���������ɱ��M�ù���Ŀ�ˣ���˾Ҫ�����a�Էֲ��ijɱ������ԭ�л��A�Ͻ���l0%�����N�۳ɱ�����60%���͵�54%���Դ�ʹë���~��ԭ����2�|Ԫ��ߵ�2.3�|Ԫ��

�����˕rĿ���������~�cͬ�ИI�IJ����4 000�fԪ(12 000-8 000)׃��1000�fԪ��12 000-(23 000-12 000)����

�������ģ�����ȫ���Fͬ�ИI��ƽ��Ŀ���������M�ÿ��~횏�ԭ����l2 000���͵�11 000�fԪ�����M�ý����ʑ��_��(12 000-11 000)/12 000=8.33%��

�������壬���^�f�{����˾�����c�ֲ��������y�㌢��KĿ�����_����Ŀ���N���~5�|Ԫ��Ŀ������l.2�|Ԫ��Ŀ���N�۳ɱ���54%��Ŀ���M�ÿ��~1.1�|Ԫ��

�������P���]��

����2013��Ӌ�Q��ؔ�չ������n�����}8��

����2013��Ӌ�Q���м�ؔ�չ�����֪�R�c�A���R��

����2013��Ӌ�Q���м����������������֪�R�c

����2013��Ӌ�Q���м���Ӌ���ա��������֪�R�c