������2-8

����W��˾�����M���A���

����20�������

������λ��Ԫ

�M���Ŀ

��׃���M�ã� |

���~

��60 600�Ա�2��7��3�У� |

�M���Ŀ

���̶��M�ã� |

���~ |

�g���˹�

�g�Ӳ���

�S�o�M��

ˮ��M��

������ |

0.2����֪����60 600��12 120

0.1����֪����60 600��6 060

0.15����֪����60 600��9 090

0.25����֪����60 600��15 150

0.05����֪����60 600��3 030 |

�S�o�M�ã���֪��

���f�M�ã���֪��

�����M�ã���֪��

���U�M�ã���֪��

ؔ�a������֪�� |

4 000

73 200

35 000

6 000

3 000 |

| СӋ |

0.75��60 600��45 450 |

СӋ |

121 200 |

׃���M�ìF��֧��

�̶��M�ú�Ӌ

�p�����f�M��

�̶��M�ìF��֧��

�����M��ȫ��F��֧��

�����M�õ�1���F��֧����93 450�ķֽ⣩

�����M�õ�2���F��֧����93 450�ķֽ⣩

�����M�õ�3���F��֧����93 450�ķֽ⣩

�����M�õ�4���F��֧����93 450�ķֽ⣩ |

45 450��׃���M��ȫ���F��

121 200

73 200

48 000��121 200��73 200��

93 450��45 450��93 450��

25 000

25 000

24 000

19 450 |

�����f����

�������ϱ���Ӌ���g���˹����g�Ӳ��ϡ��S�o�M�á�ˮ��M�á��������@���׃�������M�ö��ǰ����˹����r�������Ը��׃���������M�õ��AӋ�����ʣ����@5��׃���������M�õ��AӋ�����ʷքe�飺0.2��0.1��0.15��0.25��0.05�������@���֮�̈́��õ��ڿ���׃���������M�õķ�����0.75(0.2+0.1+0.15+0.25+0.05)

�������ϱ�����Ӌ����������M�ìF��֧�����~93450����Ό�����䵽�������ȵģ��ĬF�Д������o���������Ľ�ጣ�����һ��̲ĵ��v�⣬��ԓ�nj�93450�@����ƽ�����䵽4�����ȵġ�

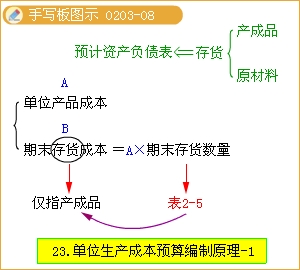

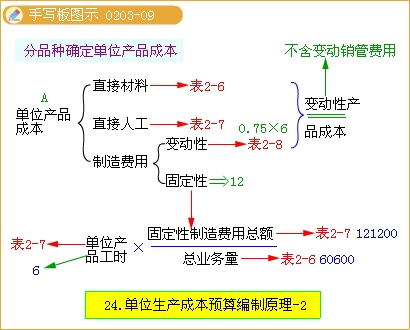

����6.��λ�aƷ�ɱ��A��

����(1)��λ�aƷ�ɱ��A�����

������ӳ�A���ڃ�ÿ�N�aƷ�Ć�λ�aƷ�ɱ�����ĩ��؛(�ͱ��̲����}���ԣ�������vָ���Ǯa��Ʒ)�ɱ����A��

����(2)����������

���������a�A�㡢ֱ�Ӳ����A�㡢ֱ���˹��A��������M���A�����A�M�о��ơ�Ҳ�龎���AӋ���������AӋ�Y�aؓ�����ṩ����

����(3)����˼·

�������̲���2-12�����OW��I��������ɱ��������a�ɱ�����׃�����a�ɱ��̶����a�ɱ�������ǰ���Ծ��Ƶĸ��N�I���A������Y�ϣ�����W��˾��λ�aƷ���a�ɱ��A������2-9��

������2-9

����W��˾��λ�aƷ���a�ɱ���

����20�������

������λ��Ԫ

| �ɱ��Ŀ |

������� |

��λ�r��� |

��λ�ɱ��ۣ��١��� |

ֱ�Ӳ��Ϣţ���2��6��

ֱ���˹��ƣ���2��7�� |

5����

6С�r |

20Ԫ/����

5Ԫ/С�r |

100

30 |

| ׃�������M�âǣ���2��8�� |

6С�r |

0.75Ԫ/С�r |

4.5 |

��λ׃�����a�ɱ���

�ȣ��ţ��ƣ��� |

|

|

134.5 |

| ��λ���r�̶��ɱ��ɣ���2��8�� |

121 200��60 600��2 |

2 |

| ��λ�aƷ�̶����r�ʣ���2��7�� |

2��6��12 |

12 |

| ��λ���a�ɱ��ˣ��ȣ��� |

|

146.5 |

��ĩ��؛�A��

���@��Hָ�a��Ʒ�� |

��ĩ��؛�����ˣ���2��5�� |

400�� |

| ��ĩ��؛�ɱ��̣��ʡ��� |

58 600 |

����7.�N�ۼ������M���A��

����(1)�N���M���A�����

�����ԃrֵ��ʽ��ӳ�����A���ڃȞ��N�ۮaƷ�;S��һ�����������������l���ĸ��Ŀ�M��֧��Ӌ�����M���A�㡣ԓ�A���c�����M���A��һ�ӣ���Ҫ���̶ֹ��M�ú�׃���M����ʾ����ԓ��A�������Ҳ������Ӌ�����g�AӋ�N�ۺ����M�õĬF��֧��Ӌ������Ա㾎�ƬF����֧�A�㡣

����(2)����������

����׃�����N���M�ü������M�÷����ʺ��AӋ�I����(�̲����}�����˹����r��)��

����(3)����˼·

�������N�ۼ������M���A��ľ��Ʒ����c�����M���A��ľ��Ʒ����dz��ӽ���Ҳ�Ɍ��䄝�֞�׃���Ժ̶��ԃɲ����M�á�

������׃�����N�ۼ������M�õĬF��֧������ԓ�ڸ��N�aƷ�������F��֧��֮�͡�

����ij��ij�N�aƷ�AӋ��׃�����N�ۼ������M�ìF��֧��

����=ԓ�N�aƷ��λ׃�����N�ۼ��N���M�÷����ʡ�ԓ��ԓ�aƷ�AӋ�N����

�����۹̶����N���M�ã�ֻ��Ҫ���Ŀ��ӳȫ���AӋˮƽ��

�����܌��ڹ̶����N�ۼ������M�õĬF��֧��

��������ȫ��̶����N���M�õ��A�㿂�~�۳����еķǸ��F�ɱ�(���N�ۙC�������f�M)

�������̲���2-13�����OW��˾�N�ۺ������������T����Ӌ�����g�ľ��w��r���ϲ��������N���c�����M���A��������2-10��ʾ��

������2-10

����W��˾�N�����c�����M���A���

����20�������

������λ��Ԫ

| �M�������Ŀ |

�A���Y�� |

׃���M��

��60 600�Ա�2��7��3�У� |

�N�ۂ��0.1����֪����60 600

�k���M�ã�0.2����֪����60 600

�\ݔ�M�ã�0.2����֪����60 600

���� |

6 060

12 120

12 120 |

| ׃���M��СӋ |

42 420 |

| �̶��M�� |

�V���M

�����ˆT���Y

���U�M��

���f�M��

ؔ�a�� |

80 000

125 000

8 000

50 000

4 000 |

| �̶��M��СӋ |

287 000 |

| �AӋ�F��֧��Ӌ��� |

�N�ۼ������M�ÿ��~ |

329 420 |

|

�p�����f�M��

�N�ۼ������M�ìF��֧�����~

ÿ���N�ۼ������M�ìF��֧�� |

50 000

279 420

69 855 |

�������f����ÿ���N�ۼ������M�ìF��֧��(69855)

����=�N�ۼ������M�ìF��֧�����~(279420)/4

�����������T�Q���A�㡾�L�ڽ��O�ĿͶ�Y�ͻI�Y��

�������T�Q���A�������漰���L�ڽ��O�Ŀ���Y��Ͷ���c�I�룬����������ȣ���˳����e�Ŀ�⣬һ�㲻�{���ճ��ĘI���A�㣬����Ӌ���c�����P�ĬF����֧�A���c�AӋ�Y�aؓ������

�������̲���2-14�����OW��˾�Q����2009�����Rһ�l�µ����a������Ȱ��b�ꮅ��������ĩͶ��ʹ�ã����PͶ�Y�c�I�Y�A�����2-11��

������2-11

����W��˾���T�Q���A���

����20�������

������λ��Ԫ

| �Ŀ |

1���� |

2���� |

3���� |

4���� |

ȫ�� |

Ͷ�Y֧���A�㣨��֪��

�����L�ڽ���֪�� |

50 000

40 000 |

40 000

|

70 000

|

80 000

80 000 |

240 000

120 000 |

�������f����

������ĩͶ��ʹ�ã����Օ�ӋҎ����������"�ڽ�����"�D��"�̶��Y�a"�����澎�Ƶ��Y�aؓ����(��2-14)�Б�ԓ�����@��Ĺ̶��Y�a240000Ԫ�����ǽ���Ľ̲Č��@�����ŵ���"�ڽ�����"֮�С�

�������P���]��

����2013��Ӌ�Q��ؔ�չ������n�����}8��

����2013��Ӌ�Q���м�ؔ�չ�����֪�R�c�A���R��

����2013��Ӌ�Q���м����������������֪�R�c

����2013��Ӌ�Q���м���Ӌ���ա��������֪�R�c