�����鿴�R����2013��Ӌ�Q���м�ؔ�չ������������֪�R�c

������ �I�Y����

����֪�R�c�������ջI�Y

����һ�������ջI�Y�N�

����1.�y��

���

�˜� |

��Y�� |

�f�� |

| �ṩ�J��C�� |

�̘I�y���J��

�������y���J��

�������ڙC���J� |

�������y���J����ָ���Ї����������J��I�յ��y������I�l�ŵ��J�ͨ�����L���J�����

������_�l�y���J��������Ї��M�������J�y���J���������Ї��r�I�lչ�y���J�� |

| �J���Пo���� |

�֞������J��͓����J��

�����J���ְ�����

���C�J���Ѻ�J����|Ѻ�J���� |

���C�J��Ե��������鱣�C�˳��Z�ڽ���˲��܃�߀���r���������s���Г�һ�����C؟�λ��B��؟�ζ�ȡ�õ��J�����������Ѻ�J��Խ���˻�����˵�ؔ�a�����Ѻ���ȡ�õ��J�

�|Ѻ�J��Խ���˻�����˵ĄӮa��ؔ�a���������|Ѻ���ȡ�õ��J�� |

| �J�����; |

�֞�������O�J�����J��������Y���J�� |

�����Y���J����������ӻ������������a���D�����������R�r���Y������u�����J��� |

�����|Ѻ��ָ�����˻�����ˌ���Ӯa��ؔ�a�����ƽ�������ռ�����������ԓ�Ӯa��ؔ�a�����������ē������������˲����Ђ��Օr��������������Й���ԓ�Ӯa��ؔ�a�����ۃr���������u��׃�u�ăr����܃������

����2.��˾��ȯ

| ��˜� |

��Y�� |

�f�� |

| �Ƿ�ӛ�� |

ӛ����ȯ

�oӛ����ȯ |

ӛ����˾��ȯ���ɂ�ȯ�������Ա�����ʽ���߷����������������ҎҎ����������ʽ�D������ |

| �Ƿ��܉��D�Q�ɹ�˾�ə� |

���D�Q��ȯ

�����D�Q��ȯ |

���D�Q��ȯ�����߿�����Ҏ���ĕr�g�Ȱ�Ҏ���ăr���D�Q��l����˾�Ĺ�Ʊ����������˾����Ҏ���������D�Q��ȯ���l�����w�ǹɷ�����˾�е����й�˾�� |

| �Пo�ض�ؔ�a���� |

�֞������ȯ�����Â�ȯ |

|

����3.���Y���U

����(1)���U�Ļ�������

������������Й��cʹ�Ù�����x

���������Y�c������Y��(�������ú��Q���p�����|)

��������������ķ��ښw��

����(2)���I���U�c���Y���U

|

���I���U���ַQ���������U�� |

���Y���U |

| ���x |

�����U��˾������λ�ڶ��ڃ��ṩ�O���������ṩ�S�ޡ����B���ˆT��Ӗ�ȵ�һ�N�����ԘI��

�m���ڼ��g�^�r�^����O�� |

���U��˾�������λҪ����Yُ�I�O�䣬���^�L�ĺ�ͬ�ڃ��ṩ�o�����λʹ�õ����Y���ØI��������������ͨ�Y�����ҪĿ�ĵ����U����� |

| ���c |

�����U�Y�aُ�I |

������O��һ�������U��˾�����Ј���Ҫ�x��������Ȼ���ٌ��ҳ�����I�� |

������O���ɳ�����I���Ҫ��ُ�I���������ɳ�����Iֱ�ӏ������̻��N���������x��������� |

| �����U�ڼ���s |

���U���^��������������Y�a����Чʹ���ڣ��ں��������Ɨl���ȳ�����I������;��s���� |

���U���^�L��������ӽ����Y�a����Чʹ��������������U���g�p���o��ȡ����ͬ������ |

| ���O��S���� |

���U�O��ľS�ޡ����B�����U��˾ؓ؟����� |

�ɳ�����Iؓ؟�O��ľS���������B��� |

| �����U�ڝM��Kֹ̎�� |

���U�ڝM���ͬ��ֹ�Ժ�������������Y�a�����U��˾�ջ������ |

���U�ڝM���������ȼs���ķ���̎���O�䣬������߀���U��˾�����^�m���U����������I��ُ��ͨ���� |

| �^�e |

�٘I��ԭ�� |

�o���Y����������һ�N���﷽ʽ |

���Y������һ�w |

| �����UĿ�� |

���rʹ�ã��A���o�Γp���L�U |

��ͨ�Y�������O�� |

| ������ |

�^�� |

�^�L�������ஔ���O�佛�������Ĵ� |

| ����� |

ֻ���O��ʹ���M |

�����O��r�� |

| �����s������ |

���p��ͬ�����;���N��ͬ |

���ɳ��N��ͬ |

| �����U�˵� |

ͨ���O��Ӷ� |

һ��錣������Ҳ�ɞ�ͨ���O�� |

| �߾S���c���B |

ȫ���������ؓ؟ |

�����O����������ؓ؟

ͨ���O����������ؓ؟ |

| ������� |

�O�佛�������ڃ�݆����o���������� |

һ���һ�� |

| ���`��� |

���@ |

�����@ |

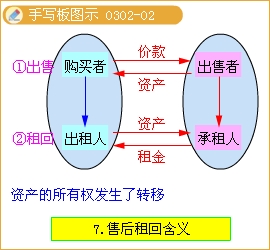

�������Y���U�ڝM��ͨ��������I��ُ�k�������Ժ��ٵ�"���x�r��"(�ஔ���O�䚈ֵ)�I���O������

����(3)���Y���U�Ļ�����ʽ

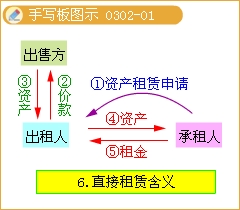

����������ʽ����ֱ�����U�������ۺ���ء��ܗU���U

������ֱ�����U������ֱ�����U�����Y���U����Ҫ��ʽ����������ⷽ������U��Ո�r���������ⷽ���ճ��ⷽ��Ҫ���xُ��Ȼ���ٳ���o���ⷽ�����

�������ۺ��������ۺ������ָ���ⷽ���ڼ����Y��ȸ��Nԭ��������Լ��Y�a�۽o���ⷽ������Ȼ�������U����ʽ�ij��ⷽԭ�ⲻ�ӵ�����Y�a��ʹ�Ùࡣ���@�N���U��ͬ������������Y�a�����ߵ����x��׃֮������������r���o׃���������

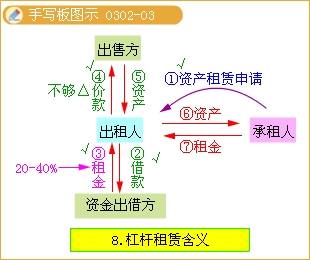

�����۸ܗU���U����ܗU���U��ָ�漰�������������������˺��Y����������������Y���U�I������һ����f���������漰���Y�a�rֵ���F�r�������ⷽ�Լ�ֻͶ�벿���Y��ͨ�����Y�a�rֵ��20%��40%�������Y���tͨ�^��ԓ�Y�a��Ѻ�����ķ�ʽ�����������(ͨ�����y��)��Ո�J���Q����������U��˾Ȼ��ُ�M���O�����o���ⷽ������ȡ�������߀�J�����ԓ�Y�a�����Й����ڳ��ⷽ����������˼��ǂ�����Ҳ�ǂ������������������˵��ڲ��ܰ��ڃ�߀�������Y�a���Й��t�D�ƽo�Y��ij�����������

�������P���]��

����2013��Ӌ�Q��ؔ�չ������n�����}8��

����2013��Ӌ�Q���м�ؔ�չ�����֪�R�c�A���R��

����2013��Ӌ�Q���м����������������֪�R�c

����2013��Ӌ�Q���м���Ӌ���ա��������֪�R�c