2016������Ӌ�Q�����������A���¹�֪�R�c�R��

[����A�W�T]2016��Ӌ�Qͨ�P����Ҏ���ѽ��l��

������ֵ��һ��{���ˑ��{�M헶��~��Ӌ��

����(1)����ֿ۵��M헶��~(�ɷN�{Ʊ�ֿ�;�ɷNӋ��ֿ�)

�����ُ��N�۷�ȡ�õġ���ֵ�����ðlƱ����ע������ֵ���~��

�����ڏĺ��Pȡ�õġ����P�M����ֵ�������U�������ע������ֵ���~��

������ُ�M�ⶐ�r�aƷ�������I�r��13%�Ŀ۳��ʣ�Ӌ��ֿ��M헶��~��

�����M헶��~Ӌ�㹫ʽ�飺�M헶��~=�I�r���۳���

�����I�r�������{����ُ�M�r�aƷ���r�aƷ��ُ�lƱ�����N�۰lƱ��ע���ăr��Ͱ�Ҏ���U�{�ğ��~����

������朽ӡ����~�����ʞ�20%��Ӌ�����A��֧���o�N�۷�����ُ�r��+�r���a�N���r���a�N����ُ�r���10%

����Ӌ�㹫ʽ��ُ�M���~�M헶��~=�I�r��1.1��1.2��13%

�����ܽ���ԇ�c�{�����ṩ�đ������գ�ȡ�õ���ֵ�����ðlƱ��ע������ֵ���~���M헶��~��������N헶��~�еֿۡ�

�����ݽ��ܾ����λ���߂����ṩ�đ������գ�����Ҏ���������U��ֵ���ģ�������N헶��~�еֿ۵��M헶��~��Ķ��ՙC�P���ߴ�����ȡ�õĽ��U����Ķ����U��{�C��ע������ֵ���~��

������ُ�M؛����߽��ܼӹ���������ڄգ�����(�������շ���ע�)�����Ŀ�ģ����M헶��~������N헶��~�еֿۡ�

�����{�������õđ������M����Ħ��܇����܇����ͧ�����M헶��~������N헶��~�еֿۡ�

������ע�⡿��2013��8���_ʼ���{����ُ�����õġ���܇һͧ�M헶��~����ֿۡ���

����(2)���õֿ۵��M헶��~

���������ڷ���ֵ�������Ŀ��������ֵ���Ŀ�����w�������߂������M�ġ�ُ�M��؛����ߑ����ڄա�(���c)

�����ڡ��������pʧ����ُ�M؛�P���P�đ����ڄա�(���c)

������ע�⡿�������pʧ����ָ�������ơ���ɱ��I���Gʧ��ù��׃�|�ēpʧ��

�����ۡ��������pʧ�����ڮaƷ���a��Ʒ�����õ�ُ�M؛����ߑ����ڄա�

�����܇���Ժؔ�����������ܲ��TҎ���ļ{�����������MƷ��

������������1�����4�Ҏ����؛����\ݔ�M�ú��N���ⶐ؛����\ݔ�M�á�

�����ֿۑ{�C������Ҏ����

������һ��{���˰������k��������ֵ���ģ����õֿ��M헶��~��

������һ��{���˼�I�ⶐ�Ŀ���߷���ֵ�������ڄն��o�����ֲ��õֿ۵��M헶��~�ģ��������ⶐ�Ŀ���߷���ֵ�������ڄ��N���~ռ���N���~�ı����_�����õֿ۵��M헶��~��

������һ��{���˕�Ӌ���㲻��ȫ�����܉�ʴ_�ṩ�����Y�ϣ����N���~���^СҎģ�˜ʣ�δ�k��һ��{�����J�����m������17%����������ֵ�������õֿ��M헶��~������ʹ����ֵ�����ðlƱ��

������{���˽���ԇ�c�{�����ṩ�đ�������

����(3)�J�C���ֿ�����

�����{����ȡ�÷���Ҏ���İlƱ�������_��֮����180����ȵ����ՙC�P�k���J�C�������J�Cͨ�^�Ĵ�������ڃȵֿۡ�

����(4)��ֵ����ĩ���ֶ��~

������һ����r������δ�ֿ�����M헶��~������һ���^�m�ֿ�

������������r��ԭ��ֵ��һ��{���˼��Б������յģ���ֹ�����^ԇ�c��ʩ֮��ǰ����ֵ����ĩ���ֶ��~�����Ïġ��������ա����N헶��~�еֿۡ�

�����M��؛��{���~Ӌ��

����1.����һ��{���˺�СҎģ�{����

����2.���ýM��Ӌ���r�o�κεֿ�

����(1)һ��؛��M��Ӌ���r��

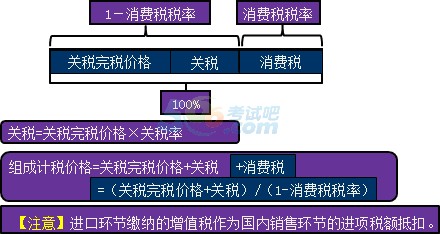

�����M��Ӌ���r��=�P���궐�r��+�P��

����(2)�������MƷ�M��Ӌ���r��

�����M��Ӌ���r��=�P���궐�r��+�P��+���M��

����=(�P���궐�r��+�P��)��(1-���M����������)

�����M��һ��؛�

����

�����M�ڏărӋ�����M���ġ����������MƷ��

����

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

�Pע566��Ӌ�Q����һ�r�g�@ȡԇ�}���Ȳ��Y�ϵ���Ϣ!

��Ӌ�Q�}�����֙C�}�����d�� | ������"566��Ӌ�Q"

�������P���]��

�������ͨ�^������Ӌ�Q��ԇʲô�����P�I����

����2016������Ӌ�Q��������Ӌ���ա��A��Ҫ�c�R��

����2016������Ӌ�Q��ԇ������������}Ҏ�ɅR��

����2016��Ӌ�Q��ԇ��������Ӌ���ա�֪�R�c���v�R��