�����塢�����Խ����Y�a��̎��

�������۽����Խ����Y�a�r��������ԓ�����Y�a���ەr�Ĺ��ʃrֵ�c���ʼ���~���~֮�g�IJ��~�_�J��Ͷ�Y���棬ͬ�r�{�����ʃrֵ׃�ӓp�档

������I�������H�յ��Ľ��~����ӛ���y�д��ȿ�Ŀ����ԓ�����Y�a���~�����~���Jӛ�������Խ����Y�a����Ŀ��������~���Jӛ���ӛ��Ͷ�Y���桱��Ŀ��

����ͬ�r����ԭӋ��ԓ�����Y�a�Ĺ��ʃrֵ׃���D������ӛ���Jӛ�����ʃrֵ׃�ӓp�桱��Ŀ���Jӛ���ӛ��Ͷ�Y���桱��Ŀ��

����P67����2-5���С���2-4���ٶ�2008��1��15�գ���˾�����������еı���˾�Ĺ�˾��ȯ���ۃr��2 565�fԪ����˾��������Ӌ̎����

�����裺�y�д�� 25 650 000

�����J�������Խ����Y�a�����ɱ� 25 500 000

�����������ʃrֵ׃�� 100 000

����Ͷ�Y���� 50 000

����ͬ�r��

�����裺���ʃrֵ׃�ӓp�� 100 000

�����J��Ͷ�Y���� 100 000

�����ڱ����У���I���۽����Խ����Y�a�r��߀����ԭӋ��ԓ�����Y�a�Ĺ��ʃrֵ׃���D���������۽����Խ����Y�a�r�����������ʃrֵ׃�ӡ�������Ŀ���J�����~100 000Ԫ����ӛ�����ʃrֵ׃�ӓp�桱��Ŀ���Jӛ��Ͷ�Y���桱��Ŀ��

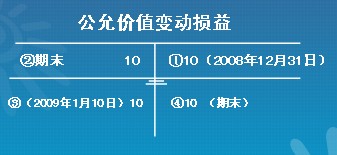

���������}13��A��˾��2008��12��10�Տ�ُ��B��˾��Ʊ���齻���Խ����Y�a�����H֧���r��100�fԪ�������]���P���M��2008��12��31�գ�ԓ��Ʊ���ʃrֵ��110�fԪ;2009��1��10�գ�A��˾��������Ʊ������ۣ��յ����115�fԪ�����y�С�

���������Խ����Y�a�ĕ�Ӌ̎��Dʾ���£�

�������P���]��

2010���Ӌ�Q��������Ӌ���ա����}���v�x�R������������������ԇ�ɣ�2009���Ӌ�Q���}���𰸽����R����������������2010��Ӌ�Q��ԇ�����������������¾����}�R��