�����鿴�R����2012��Ӌ�Q��������Ӌ���ա����A�v�x�R��

������������������

����һ���������ĸ���ͽY��

������������ָ��ӳ��I��һ����Ӌ���g�Ľ��I�ɹ��Ĉ�����҇���I�����������öಽʽ��ʽ��

���������������ľ���

�����҇���I����������Ҫ���Ʋ��E�̓������£�

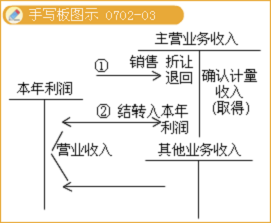

������һ�����ԠI�I�������A��Ӌ��I�I�������I�I����=�I�I����-�I�I�ɱ�-�I�I������-�N���M��-�����M��-ؔ���M��-�Y�a�pֵ�pʧ+���ʃrֵ׃������(-���ʃrֵ׃�ӓpʧ)+Ͷ�Y����(-Ͷ�Y�pʧ)

�����ڶ������ԠI�I��������A��Ӌ���������~���������~=�I�I����+�I�I������-�I�I��֧��

���������������������~����A��Ӌ���������������=�������~-���ö��M�á�

�����������Ŀ�����з�����

�������������Ŀ�������С����ڽ��~���͡����ڽ��~���əڡ����С����ڽ��~���ڃȸ�헔��֣�����������ԓ���������ġ����ڽ��~���ڃ����Д������С������ڽ��~���ڃȸ��ڔ��֣���������ÿ�����桱�͡�ϡ�ÿ�����桱�Ŀ�⣬���������P��Ŀ�İl���~�������У��磺���I�I���롱�Ŀ�����������I�I�����롱���������I�����롱��Ŀ�İl���~����Ӌ������;���I�I�ɱ����Ŀ�����������I�I�ճɱ������������I�ճɱ�����Ŀ�İl���~Ӌ��������С�

���������}�����x�}����I�������ճ����I��ӑ����{����ֵ����54 000Ԫ�����ڴ_�J�����{�����M�����I�I�����YԴ�������оS�o���O���ͽ����M���ӷքe��5 000Ԫ��600Ԫ��8 500Ԫ��6 810Ԫ���t��ӳ���������ϵĠI�I�������Ŀ�Ĕ��~����(��)Ԫ��

����A.74 910������������B.20 910

����C.14 100������������D.54 000

���������_�𰸡�B

�������𰸽�����������ֵ����Ӌ������������������������I�I�����ӡ��Ŀ��ӳ�Ľ��~=5 000+600+8 500+6 810=20 910(Ԫ)��

���������}���C���}���A�¹�˾����ֵ��һ��{����I���N�۵ĮaƷ�鑪�{��ֵ���aƷ����ֵ�����ʞ�17%���aƷ�N�ۃr���в�����ֵ���~���aƷ�N�۳ɱ��������I����P�Y�D�����ö�����25%���A�¹�˾20��8��l�����½����I�գ�

����(1)��B��˾�d�N�aƷһ�����N�ۃr��535 000Ԫ���aƷ�ɱ�305 000Ԫ���aƷ�ѽ��l�������_����ֵ�����ðlƱ�������y���k���������m��

����(2)���������˵�ؔ�ՠ�r���������~��Ӌ��20 000Ԫ���~�ʂ䡣

����(3)�����A�տʽ�N����Ʒ�������յ���һ�P���10 000Ԫ���Ѵ����y�С�

����(4)�յ�B��˾�aƷ��؛��ԓ��؛ϵ�A�¹�˾20��7���۳����۳��r�ۃr��Ӌ2 000Ԫ���ɱ�1 750Ԫ��ԓ؛��r���电�մ��y�С��A�¹�˾���y�д��֧����؛��헣��˻صļaƷ�������죬����Ҏ���_���t����ֵ�����ðlƱ��(�ٶ��������պ��{�����)

����(5)��ĩ��˾���еĽ����Խ����Y�a�~��rֵ��40 000Ԫ�����ʃrֵ��41 000Ԫ��

����(6)Ӌ�����깤�����Ŀ���L�ڽ����Ϣ3 000Ԫ(һ��߀�������ڸ�Ϣ);���y�д��֧���l���Ĺ����M��5 000Ԫ���N���M��2 000Ԫ��

����(7)�N�ۮaƷ�����ij��оS�o���O��1 400Ԫ�������Ľ����M����600Ԫ��

����(8)Ӌ�㲢�_�J�������ö�(�����]�{���{�����)��

����Ҫ��

����(1)�����A�¹�˾���P�����I�յĕ�Ӌ���(�����������M����Ŀ�⣬�����Ŀ�ɲ���������Ŀ)��

����(2)�����A�¹�˾20��8��ȵ���������

��������������

�������Ɔ�λ���A�¹�˾��������20��8��ȡ�������λ��Ԫ

�������P���]��

����2011���Ӌ�Q��ԇԇ�}�𰸼��������}

����2011���Ӌ�Q��ԇ�����漰���c���Y�R��