����4.ԭ���ϰ�Ӌ���ɱ�����

����ע�⣺

������һ������=��~/Ӌ���ɱ�

�����l�����ϑ�ؓ���IJ�~=�l�����ϵ�Ӌ���ɱ������

�����ڶ�����;���Y

�������������\ݔ;�еĺ���p�ĵ�̎��

����5.���D����

����(1)���b��

������һ���������a�I�õİ��b��������a�ɱ���

�����ڶ����Sͬ�aƷ���۵����Ϊ�Ӌ�r�������N���M�á�

���������������Sͬ�aƷ�����҆Ϊ�Ӌ�r�����������I�ճɱ���

����(2)��ֵ��Ʒ

�����O�á����D���ϡ�����ֵ��Ʒ����Ŀ��������Ӌ���ɱ������������ڰl���r������ͬ�r�Y�D��ؓ���IJ��ϳɱ��������ֵ��Ʒ�Ĕ��N������һ�Δ��N���ͷִΔ��N����

����6.ί�мӹ����Y

����ע��(1)�����Ӌ���ɱ����㣬�ڰl��ί�мӹ����Y�r�������ͬ�r�Y�D�l�����ϑ�ؓ���IJ��ϳɱ������ջ�ί�мӹ����Y�r����ҕͬ����ُ��Y�D��ُ�γɵIJ��ϳɱ��������

����(2)��Ӌ��Ķ����������

������һ����ֵ��

����(1)һ��{���ˡ�����Ӌ��ί�мӹ����Y�ɱ�(Ӌ�롰�������M����������ֵ��(�M헶��~)��);

����(2)СҎģ�{���ˡ���Ӌ��ί�мӹ����Y�ɱ������

�����ڶ�������M��

����(1)ֱ���N�ۡ���Ӌ��ί�мӹ����Y�ɱ�;

����(2)�B�m�ӹ��ٳ��ۡ�����Ӌ��ί�мӹ����Y�ɱ�(Ӌ�롰�������M�����������M�����跽)�����

����7.��Ʒ��ͨ��I�����Ʒ��Ӌ�r

����(1)ë���ʷ�

�����N�۳ɱ�=�N�ۃ��~-�N�ۃ��~��ë����

������ĩ��؛�ɱ�=�ڳ���؛�ɱ�+����ُ؛�ɱ�-�����N�۳ɱ�

����(2)�ۃr���~���㷨

���������N����Ʒ�Č��H�ɱ�=������Ʒ�N������-�������N��Ʒ���֔����M�N��r

������ĩ�Y����Ʒ�Č��H�ɱ�=�ڳ������Ʒ���M�r�ɱ�+����ُ�M��Ʒ���M�r�ɱ�-�����N����Ʒ�Č��H�ɱ�

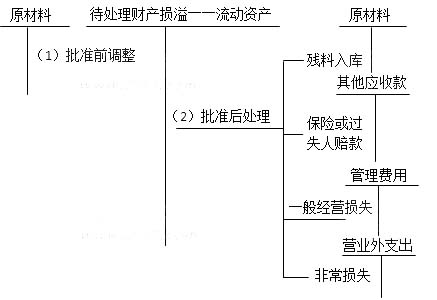

����8.��؛���

������؛���l���Pӯ�ͱP̝ͨ�^����̎��ؔ�a�p�硱�������������ĩ̎����ԓ�~���o���~������r�փɲ�����һ��������ǰ�{�����~�����;�ڶ������������ʺ�Y�D̎��������

����(1)�Pӯ

����(2)�P̝

����ע�⣺�����������ɱ��I�����Gʧ�����ù��׃�|�ēpʧ���M헶��~���ֿܵ������������M헶��~���D��������

����9.��؛�pֵ

����(1)�������ɱ��c��׃�F��ֵ��ͣ���׃�F��ֵ���ڳɱ��đ�Ӌ���؛���r�ʂ�

����(2)��׃�F��ֵ�Ĵ_��

������һ���Ԃ��N�۵���Ʒ

�����ڶ������a�ò���

����(3)��Ӌ����r�ʂ���~�Ĵ_������Ӌ̎��

������Ӌ��Ĵ�؛���r�ʂ�=(�ɱ�-��׃�F��ֵ)-������r�ʂ�

����(��)�L�ڹə�Ͷ�Y

����1.�L�ڹə�Ͷ�Y�ĸ���

�����L�ڹə�Ͷ�Y��ָ��I���еČ����ӹ�˾���ϠI��I���I��I�ę�����Ͷ�Y�Լ���I���еČ���Ͷ�Y��λ�����п��ơ���ͬ���ƻ��ش�Ӱ푣������ڻ��S�Ј��Л]�Ј�r����������ʃrֵ���ܿɿ�Ӌ���ę�����Ͷ�Y����

����2.�L�ڹə�Ͷ�Y�ĺ��㷽��

�����L�ڹə�Ͷ�Y�ĕ�Ӌ���㷽���гɱ����͙��淨�ɷN�����

����3.�O�õĿ�Ŀ

�����O�á��L�ڹə�Ͷ�Y����Ŀ���ڙ��淨�������������߀Ҫ��ԓ��Ŀ���O�á��ɱ������������p���{����������������׃�ӡ�������Ŀ�����

����4.�L�ڹə�Ͷ�Y��ʼ�ɱ��Ĵ_��

��������I�ϲ��γɵ��L�ڹə�Ͷ�Y���⣬��֧���F��ȡ�õ��L�ڹə�Ͷ�Y������������H֧����ُ�I�r������ʼͶ�Y�ɱ������I���l�����cȡ���L�ڹə�Ͷ�Yֱ�����P���M���������������Ҫ֧����Ӌ���L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ����������H֧���ăr���а��������浫��δ�Iȡ�ĬF����������鑪�չ����Ϊ��������������Ӌ���ʼͶ�Y�ɱ�������

����5.�L�ڹə�Ͷ�Y�ɱ����ľ��w����(ȡ���������Ͷ�Y��λ����F�������̎��)

�����ڳɱ�������������L�ڹə�Ͷ�Y���~��rֵһ�㑪�����ֲ�׃������Ͷ�Y�������g��Ͷ�Y��λ�������������F������r����Ͷ�Y�������еIJ��ִ_�J�鮔��Ͷ�Y��������

����6.�L�ڹə�Ͷ�Y���淨�ĺ���

�����L�ڹə�Ͷ�Y�ڙ��淨�������������~��rֵ�S��Ͷ�Y��λ�����ߙ����׃�Ӷ��{�������

����(1)ȡ���L�ڹə�Ͷ�Y�r������ʼͶ�Y�ɱ�����Ͷ�Y�r�����б�Ͷ�Y��λ�ɱ��J���Y�a���ʃrֵ���~�ģ����{���L�ڹə�Ͷ�Y�ij�ʼͶ�Y�ɱ�;��ʼͶ�Y�ɱ�С��Ͷ�Y�r�����б�Ͷ�Y��λ�ɱ��J���Y�a���ʃrֵ���~�ģ�����~Ӌ�뮔�ړp��(�I�I������)��ͬ�r�{���L�ڹə�Ͷ�Y�ijɱ�����

����(2)�����L�ڹə�Ͷ�Y���g��Ͷ�Y��λ���F��������l����̝�p

����Ͷ�Y��Iȡ���L�ڹə�Ͷ�Y�����Ց����еı�Ͷ�Y��λ���F�ă�����ķ��~����_�JͶ�Y���沢�{���L�ڹə�Ͷ�Y���~��rֵ�����Ͷ�Y��I���ձ�Ͷ�Y��λ������ɵ�������F�����Ӌ�㑪�ֵõIJ���������������p���L�ڹə�Ͷ�Y���~��rֵ��

����Ͷ�Y��I�_�J��Ͷ�Y��λ�l���ă�̝�p���������L�ڹə�Ͷ�Y���~��rֵ�Լ��������|�Ϙ��Ɍ���Ͷ�Y��λ��Ͷ�Y���L�ڙ���pӛ��������������Ͷ�Y��Iؓ�гГ��~��pʧ�x�յij��������

����(3)Ͷ�Y��I���ڱ�Ͷ�Y��λ�����p�����������ߙ��������׃�������ڳֹɱ�����׃����r�£���I���ֹɱ���Ӌ�㑪���еIJ�������{���L�ڹə�Ͷ�Y���~��rֵ�����ͬ�r���ӻ�p���Y�����e(�����Y�����e)�������

����(4)̎��

�������P���]��

������ԇ�ɲ߄���2012���Ӌ�Q��ԇ�俼��ȫ����

����2012��Ӌ�Q��ԇ�������y�c���������}�R��

������Ӌ�Q��������Ӌ���ա��v�����}���x�R��