�����鿴�R����2013��Ӌ�Q��������Ӌ���ա�֪�R�c�A���R��

��ʮһ�� �L��ؓ��������M��

�����俼ָ��һ���L�ڽ��

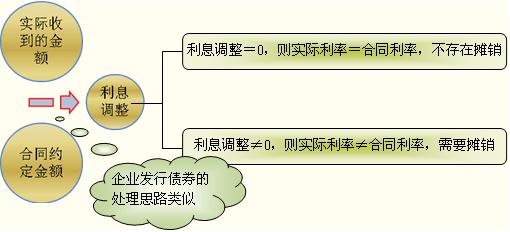

�����L�ڽ��ĺ���֞�ȡ�ý���ĩӋϢ�͵��ڃ�߀�����A�Ρ�

����1.ȡ�ý��

�����裺�y�д��(���Hȡ�õĔ�(sh��)�~)

�����L�ڽ�����Ϣ�{(di��o)��(���D)

�����J���L�ڽ�������(��ͬ�s���Ĕ�(sh��)�~)

����2.��ĩӋϢ

�����裺ؔ���M��/�ڽ����̵�(�ڳ�����ɱ������H����)

�����J��������Ϣ (�������ͬ����)

�����L�ڽ�����Ϣ�{(di��o)�� (���D)

����ע�⣺һ��߀����Ϣ���L�ڽ���������Ϣ���Ğ顰�L�ڽ�����Ӌ��Ϣ����Ŀ��

����3.��߀����

�����裺�L�ڽ�������

����ؔ���M�õ�

�����J���y��

�����L�ڽ�����Ϣ�{(di��o)��

�����俼ָ������������ȯ����һ�㹫˾��ȯ

����һ�㹫˾��ȯ�ĺ��������ȯ�l(f��)�С���ĩ����ɱ���Ӌ�㡢���ڃ�߀�����h(hu��n)��(ji��)�����h�c�����Y�a(ch��n)�еġ�����������Ͷ�Y�����ՌW����

����1.��˾��ȯ�İl(f��)��

������Ʊ����Ϣ>�Ј����� �l(f��)�Ѓr��>��ֵ ��r�l(f��)�� ����Ϣ�{(di��o)�������J��

��������l(f��)��һ헹�˾5���ڂ�ȯ����ֵ��1 000�fԪ��Ʊ����Ϣ��5%���Ј����ʞ�3%. δ���F(xi��n)���������D��ʾ��

��������δ���F(xi��n)����������3%�۬F(xi��n)�õ��ĬF(xi��n)ֵ=�l(f��)�Ѓr��>1 000�fԪ������r�l(f��)�С�

�����ٶ���ìF(xi��n)ֵ��1 200�fԪ���t��䛞飺

�����裺�y�д�� 1 200

�����J��������ȯ������ֵ 1 000

����������Ϣ�{(di��o)�� 200

������Ʊ����Ϣ<�Ј����� �l(f��)�Ѓr��<��ֵ �ۃr�l(f��)�� ����Ϣ�{(di��o)�����ڽ跽

������Ʊ����Ϣ=�Ј����� �l(f��)�Ѓr��=��ֵ ƽ�r�l(f��)�� �o����Ϣ�{(di��o)����

���������v�⣬���ٶ��]�аl(f��)���M�ã�������ڰl(f��)���M�ã��l(f��)���M�Õ��p����I(y��)���H�յ����y�д��Ķ�Ӱ푷������Ϣ�{(di��o)�����~��

����ע�⣺���H������ָ��δ���F(xi��n)����������ɬF(xi��n)ֵ��������l(f��)�Ѓr����۬F(xi��n)�ʡ�

����2.��Ϣ�{(di��o)���Ĕ��N/��ĩ����ɱ���Ӌ��

�������D��ʾ��

����(1)��r�l(f��)�е���r�£�

�����裺ؔ���M��/�ڽ����̵�(�ڳ�����ɱ������H����)

����������ȯ������Ϣ�{(di��o)��(���D)

�����J��������Ϣ(����ȯ������Ӌ��Ϣ)

����(2)�ۃr�l(f��)�е���r�£�

�����裺ؔ���M��/�ڽ����̵�(�ڳ�����ɱ������H����)

�����J��������ȯ������Ϣ�{(di��o)��(���D)

����������Ϣ(����ȯ������Ӌ��Ϣ)

����ע�⣺���ڑ���δ����Ϣ�������ڸ�Ϣ�Ă�ȯ���Jӛ��������Ϣ����Ŀ;���һ��߀����Ϣ�Ă�ȯ���t�Jӛ��������ȯ������Ӌ��Ϣ����Ŀ��

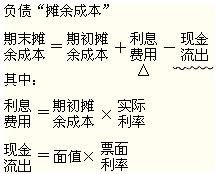

��������Ӌ��͕�Ӌ̎���^�̣����Ǒ�����ȯ��ĩ����ɱ���Ӌ���^�̡�����

������ĩ����ɱ�=�ڳ�����ɱ�+��Ϣ�M��-������Ϣ(�F(xi��n)������)

��������

������Ϣ�M��(�����H����Ϣؓ��)=�ڳ�����ɱ������H����

����������Ϣ(�F(xi��n)������)=��ȯ��ֵ��Ʊ������

������ע���c����������Ͷ�Y��ĩ����ɱ�Ӌ���(li��n)ϵ�ͅ^(q��)�e��

������ُ�I��ȯ����

������ĩ����ɱ�=�ڳ�����ɱ�+Ͷ�Y����-�յ�����Ϣ(�F(xi��n)������)

������l(f��)�Ђ�ȯ��(����)��

������ĩ����ɱ�=�ڳ�����ɱ�+��Ϣ�M��-֧������Ϣ(�F(xi��n)������)

����3.��ȯ�ă�߀

����(1)���ڸ�Ϣ������߀��(�����һ�ڵ���Ϣ)��ȯ��

�����裺ؔ���M�õ�

�����J��������Ϣ

����������ȯ������Ϣ�{(di��o)��(���D��ע��β��(sh��)�{(di��o)��)

�����裺������ȯ������ֵ

����������Ϣ

�����J���y��

����(2)����һ��߀����Ϣ��

�����裺ؔ���M�õ�

�����J��������ȯ������Ӌ��Ϣ

����������Ϣ�{(di��o)��(���D��ע��β��(sh��)�{(di��o)��)

�����裺������ȯ������ֵ

����������Ӌ��Ϣ

�����J���y��

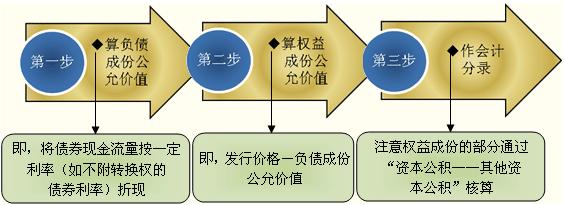

�����俼ָ������������ȯ�������D(zhu��n)�Q��˾��ȯ

�������D(zhu��n)�Q��˾��ȯ�ĺ�����Ҫ������ȯ�l(f��)�С���ĩ����ɱ���Ӌ�㼰�D(zhu��n)�ɕr��̎�������h(hu��n)��(ji��)��

����1.���D(zhu��n)�Q��˾��ȯ�İl(f��)��

����(1)���D(zhu��n)���l(f��)�Еr��Ҫ��ؓ���ɷݺ͙���ɷ��M�зֲ�

�����}Ŀ�Е���֪�����D(zhu��n)�Q��Ă�ȯ���ʣ��˞�Ӌ��ؓ�����ʃrֵ�rҪ�õ������ʡ�

��������ɷݑ����ðl(f��)�Ѓr��pȥؓ���Ĺ��ʃrֵ��

����ע�⣺�l(f��)���M�õ�̎��������ؓ���ɷݺ͙���ɷݳ�ʼ�_�J���~�ı����M�з֔���

����(2)���w̎��˼·�֞�������

����ע�⣺�l(f��)���M�ã�������ؓ���ɷݺ͙���ɷ�֮�g�������ʼ�_�J���~�����������M�з֔���

����2.��ĩ����ɱ���Ӌ�㣺ͬһ�㹫˾��ȯ��

����3.���D(zhu��n)�Q��ȯ�D(zhu��n)�ɕr��̎��

�����裺������ȯ�������D(zhu��n)��������ֵ

�����������D(zhu��n)��������Ӌ��Ϣ

�����������D(zhu��n)��������Ϣ�{(di��o)��(���Jӛ)

�����Y�����e���������Y�����e

�����J���ɱ�

�����Y�����e�����ɱ���r(���D)

����ע�⣺�D(zhu��n)�ɻ���(sh��)�Ĵ_����ͨ�����ȯ��ֵ��δ����Ϣ֮��;���}Ŀ���ض�Ҫ������