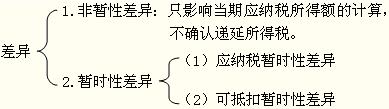

�����俼ָ��(d��o)�塢���r(sh��)�Բ

���������ö����ԣ���(hu��)Ӌ(j��)�c�����IJ���������·��

�������У��P(gu��n)�ڕ��r(sh��)�Բ���ɰ��D�w�{��

���������}�����x�}�����и��(xi��ng)�Y�a(ch��n)��ؓ(f��)���У����~��r(ji��)ֵ�cӋ(j��)�����A(ch��)��һ���γɕ��r(sh��)�Բ����( )��

����A.ʹ�É������_���ğo(w��)���Y�a(ch��n)

����B.��Ӌ(j��)��pֵ��(zh��n)��Ĺ̶��Y�a(ch��n)

����C.�Ѵ_�J(r��n)���ʃr(ji��)ֵ׃��(d��ng)�p��Ľ����Խ����Y�a(ch��n)

����D.���`������Ҏ(gu��)����(y��ng)�U�{����δ�U�{�Ĝ��{��

���������_�𰸡�ABC

�������𰸽������x�(xi��ng)A����(hu��)Ӌ(j��)�ϲ�Ӌ(j��)�ᔂ�N��������Ҏ(gu��)����(hu��)��һ�������M(j��n)�Д��N���γɕ��r(sh��)�Բ;�x�(xi��ng)B���Y�a(ch��n)�pֵ��(zh��n)���ڰl(f��)����(sh��)�|(zh��)�ԓpʧ֮ǰ�������J(r��n)�ɣ������S��ǰ�۳�����(hu��)�γɕ��r(sh��)�Բ;�x�(xi��ng)C���������g���ʃr(ji��)ֵ��׃��(d��ng)������Ҳ�����J(r��n)����(hu��)�γɕ��r(sh��)�Բ;�x�(xi��ng)D�����������S�۳����ǷǕ��r(sh��)�Բ�����a(ch��n)�����r(sh��)�Բ��

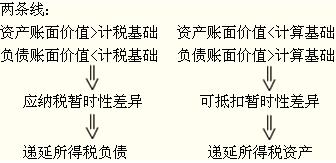

�����俼ָ��(d��o)�����f�����ö�ؓ(f��)���Ĵ_�J(r��n)��Ӌ(j��)��

����(һ)�_�J(r��n)�f�����ö�ؓ(f��)����һ��ԭ�t��

�����ٳ���(zh��n)�t���_Ҏ(gu��)���ɲ��_�J(r��n)�f�����ö�ؓ(f��)�����⣬��(y��ng)�{�����r(sh��)�Բһ�����(y��ng)�_�J(r��n)�f�����ö�ؓ(f��)����������Ӱ�Ӌ(j��)�����ö��M(f��i)�ã�

�����裺���ö��M(f��i)��

�����J���f�����ö�ؓ(f��)��

�������cֱ��Ӌ(j��)�������ߙ�(qu��n)��Ľ������(xi��ng)���P(gu��n)�ģ������ö�Ӱ�Ӌ(j��)�������ߙ�(qu��n)��(�Y�����e)��

������ɹ����۽����Y�a(ch��n)���ʃr(ji��)ֵ׃��(d��ng)���a(ch��n)���đ�(y��ng)�{�����r(sh��)�Բ��

�����裺�Y�����e

�����J���f�����ö�ؓ(f��)��

��������I(y��)�ϲ��a(ch��n)���ģ����P(gu��n)���f�����ö�Ӱ푑�(y��ng)�{(di��o)�����u(y��)��I(y��ng)�I(y��)�����롣

����(��)���_�J(r��n)�f�����ö�ؓ(f��)������r

����1.���u(y��)�ij�ʼ�_�J(r��n)

������ͬһ�����µ���I(y��)�ϲ��Юa(ch��n)�������u(y��)�����ⶐ�ϲ�����r�£��������J(r��n)�����u(y��)�ăr(ji��)ֵ����Ӌ(j��)�����A(ch��)��0���γɑ�(y��ng)�{�����r(sh��)�Բ������(zh��n)�t��Ҏ(gu��)�����_�J(r��n)���P(gu��n)���f�����ö�ؓ(f��)����

������?y��n)�����_�J(r��n)����(hu��)���롰��ѭ�h(hu��n)����

����2.����I(y��)�ϲ�������������������(xi��ng)�У����ԓ�(xi��ng)�������(xi��ng)�l(f��)���r(sh��)�Ȳ�Ӱ푕�(hu��)Ӌ(j��)����(r��n)��Ҳ��Ӱ푑�(y��ng)�{�������~���t���a(ch��n)�����Y�a(ch��n)��ؓ(f��)���ij�ʼ�_�J(r��n)���~�c��Ӌ(j��)�����A(ch��)��ͬ���γɑ�(y��ng)�{�����r(sh��)�Բ�ģ��������(xi��ng)�l(f��)���r(sh��)���_�J(r��n)����(y��ng)���f�����ö�ؓ(f��)����

����3.�c�ӹ�˾��(li��n)�I(y��ng)��I(y��)���ϠI(y��ng)��I(y��)Ͷ�Y�����P(gu��n)�đ�(y��ng)�{�����r(sh��)�Բ��һ�㑪(y��ng)�_�J(r��n)����(y��ng)���f�����ö�ؓ(f��)����

������ͬ�r(sh��)�M�����ɂ�(g��)�l���ģ����_�J(r��n)�f�����ö�ؓ(f��)����

����һ��Ͷ�Y��I(y��)�܉���ƕ��r(sh��)�Բ�D(zhu��n)�صĕr(sh��)�g;

��������ԓ���r(sh��)�Բ�ڿ��A(y��)Ҋ(ji��n)��δ��(l��i)�ܿ��ܲ���(hu��)�D(zhu��n)�ء�

����ͬ�r(sh��)�M�������l���r(sh��)��Ͷ�Y��I(y��)�����\(y��n)��������Ӱ����Q�����r(sh��)�Բ���D(zhu��n)�أ������ϣ�����D(zhu��n)�أ��t�ڿ��A(y��)Ҋ(ji��n)��δ��(l��i)ԓ�(xi��ng)���r(sh��)�Բ������(hu��)�D(zhu��n)�أ��Ķ��o(w��)횴_�J(r��n)����(y��ng)���f�����ö�ؓ(f��)����(�˽⼴��)

����(��)�f�����ö�ؓ(f��)����Ӌ(j��)��

�������f�����ö�ؓ(f��)����(y��ng)�����P(gu��n)��(y��ng)�{�����r(sh��)�Բ�D(zhu��n)�����g�m�õ����ö�����Ӌ(j��)����

�������҇�(gu��)�������܃�(y��u)�����ߵ���r���⣬���ö�����һ�㲻׃���ڴ_�J(r��n)�f�����ö��r(sh��)�����ԬF(xi��n)���m�ö��ʞ���A(ch��)Ӌ(j��)�㡣

�������f�����ö�ؓ(f��)���Ĵ_�J(r��n)��Ҫ���۬F(xi��n)��