�����俼ָ���ˡ����ö��M�õĴ_�J��Ӌ��

������Ҫ�漰�Ă��~�����������M���f�����ö�ؓ�����f�����ö��Y�a�����ö��M�õȡ�

����һ���������ö�(���ڑ����{�����ö�)

�����������ö�����ָ��I���ն���Ҏ��Ӌ��_����ᘌ����ڰl���Ľ�����헣������{�o���ղ��T�����ö����~�����������ö�

�����������ö�=���ڑ������ö�=���{�������~���m�ö���

�������ڑ��{�������~�����ڕ�Ӌ�����Ļ��A�ϣ����ն��շ�Ҏ��Ҫ���M���{���õ��ġ�

�����裺���ö��M��

�����J���������M--�������ö�

���������f�����ö�(�f�����ö��Y�a���f�����ö�ؓ��)

���������Y�a��ؓ�����~��rֵ�c��Ӌ�����A֮�g�IJ���_�J�镺�r�Բ�����ͨ���飺

�����裺�f�����ö��Y�a

�����J�����ö��M��

����ע�⣺�˕r���������ö��M�Üp�٣����@�N��r�ַQ���f�����ö�����;

����������䛣�

�����裺���ö��M��

�����J���f�����ö�ؓ��

����ע�⣺�˕r���������ö��M�����ӣ����@�N��r�ַQ���f�����ö��M�á�

�����f�����ö������f�����ö��Y�a���f�����ö�ؓ���Į��ڰl���~����������ֱ��Ӌ�������ߙ���Ľ�����헼���I�ϲ�(���u)�����ö�Ӱ푡��ù�ʽ��ʾ���飺

�����f�����ö�=(��ĩ�f�����ö�ؓ��-�ڳ��f�����ö�ؓ��)-(��ĩ�f�����ö��Y�a-�ڳ��f�����ö��Y�a)

����=�����f�����ö�ؓ��������+�����f�����ö��Y�a�Ĝp��-�����f�����ö�ؓ���Ĝp��-�����f�����ö��Y�a������

�����f�����ö��Y�a�跽��ʾ���ӣ��J����ʾ�p��;

�����f�����ö�ؓ���J����ʾ���ӣ��跽��ʾ�p�١�

����ע�⣺���ij헽�����헰��Օ�Ӌ�ʄt��Ӌ�������ߙ��棬�t��a�����f�����ö��Y�a��ؓ������׃��Ҳ��Ӌ�������ߙ���(�Y�����e)���������f�����ö��M��(������)��

�����������ö��M��

�����������е����ö��M���Ƀɂ����ֽM�ɣ�

�������ö��M��=�������ö�+�f�����ö�

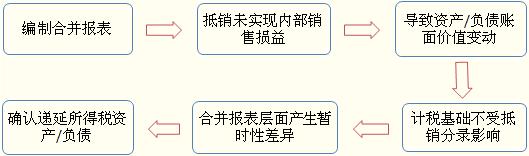

�����ġ��ϲ�ؔ�Ո��������Nδ���F�Ȳ��N�ۓp��a�����f�����ö�

�����塢���ö����Ј�

����ע������Ҫ�c��

����1.�f�����ö��Y�a/ؓ��һ�㑪���քe����������Y�a/ؓ�����Y�aؓ��������ʾ;���ö��M�����������ІΪ���ʾ������ע����¶��

����2.ͬ�r�M�����l���r����I�������������ö��Y�a���������ö�ؓ���Ե��N��ă��~��ʾ��

����(1)��I�����ԃ��~�Y��ķ�������;

����(2)��D�ԃ��~�Y���ȡ���Y�a���僔ؓ��ͬ�r�M�С�

����3.ͬ�r�M�����l���r����I�������f�����ö��Y�a/ؓ���Ե��N��ă��~��ʾ��

����(1)��I�����ԃ��~�Y�㮔�����ö��Y�a���������ö�ؓ���ķ�������;

����(2)�f�����ö��Y�a/ؓ�����cͬһ�������ܲ��T��ͬһ�{�����w���յ����ö����P�����nj���ͬ�ļ{�����w���P������δ��ÿһ������Ҫ�Ե��f�����ö��Y�a���f�����ö�ؓ���D�ص����g�ȣ��漰�ļ{�����w��D�ԃ��~�Y�㮔�����ö��Y�a�ͮ������ö�ؓ������ͬ�rȡ���Y�a���僔ؓ����

����һ����r�£��ڂ��eؔ�Ո���У��������ö��Y�a�cؓ�����f�����ö��Y�a���f�����ö�ؓ�������Ե��N��ă��~��ʾ��

�����ںϲ�ؔ�Ո���У��{��ϲ���������I�У�һ���Į���/�f�����ö��Y�a�c��һ���Į���/�f�����ö�ؓ��һ�㲻�����Ե��N���������漰����I�����ԃ��~�Y��ķ�����������D��