����ί�з��~��̎����

����

�������з��~��̎����

����

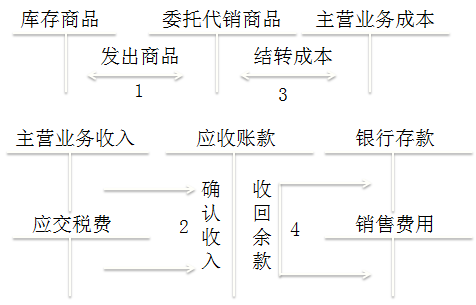

�������e����2017��1��30�ռ�˾ί�б���˾�N����Ʒ100������Ʒ�ѽ��l����ÿ���ɱ���6�fԪ����ͬ�s������˾����ÿ��10�fԪ�����N�ۣ���˾���ۃr��10%�����˾֧�����m�M��2017��2�·ݱ���˾���⌍�H�N��80����2017��2��28�ռ�˾�յ�����˾�_�ߵĴ��N��Εr�������˾�_��һ����ֵ�����ðlƱ���ٶ���2017��1��30�ռ�˾�l����Ʒ�r�{���x����δ�l��;��˾��Ʒ���Ì��H�ɱ����㣬����˾�����M�r������N��Ʒ��2017��3��5�ռ�˾�յ�؛�

������˾�ĕ�Ӌ̎�����£�

����(1)2017��1��30�հl����Ʒ�r��

�����裺�l����Ʒ(ί�д��N��Ʒ)����������������600(100��6)

�����J�������Ʒ���������������������������������������� 600

��������˾�ĕ�Ӌ̎�����£�

����(2)2017��1��30���յ���Ʒ�r��

�����裺���д��N��Ʒ��������������������������1000(100��10)

�����J�����д��N��Ʒ���������������������������������1000

����(3)����˾2017��2�·����N�ەr��

�����裺�y�д��������������������������������������� 936

�����J�����д��N��Ʒ ������������������������������������800

�����������M����������ֵ��(�N헶��~)�������������� 136

����(4)��˾2017��2��28���յ����N��Εr��

�����裺�����~��������������������������������������� 936

�����J�����I�I�����롡��������������������������800(80��10)

�����������M����������ֵ��(�N헶��~)�������������� 136

�����裺���I�I�ճɱ������������������������������������� 480

�����J���l����Ʒ(ί�д��N��Ʒ) ������������������������480

����(5)����˾2017��2��28���յ��lƱ�r��

�����裺�������M����������ֵ��(�M헶��~)�������������� 136

�����J�������~��������������������������������������� 136

�����裺���д��N��Ʒ� ��������������������������������800

�����J�������~��������������������������������������� 800

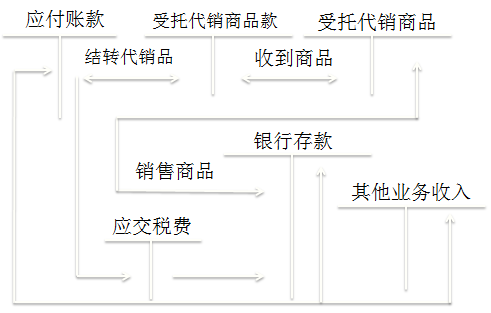

����(6)�p���Y��r����˾�~��̎����

�����裺�y�д��������������������������������������� 856

�����N���M�����������������������������������������80

�����J�������~��������������������������������������� 936

��������˾�~��̎����

�����裺�����~��������������������������������������� 936

�����J���y�� ����������������������������������������856

�������I(����)�I�����롡����������������������������80

���������}�����x�}������ȡ���m�M���N��ʽ�£�ί�з��_�J�N������ĕr�g��(����)��

����A.��ӆ���N�f�h�r

����B.�յ����N��Ʒ��r

����C.�l����Ʒ�r

����D.�յ����N��Εr

�������𰸡�D

����������������ȡ���m�M���N��ʽ�£�ί�з��_�J�N������ĕr�g���յ����з��_�ߵĴ��N��Εr��

���������}•���x�}�����и���У��P�ڲ���֧�����m�M��ʽί�д��N��Ʒ�ĕ�Ӌ̎�����������_����(����)��

����A.ί�з�ͨ�����յ����з��_���Ĵ��N��Εr�_�J�N����Ʒ����

����B.ί�з��l����Ʒ�r�����s�����ۃrӛ�롰ί�д��N��Ʒ����Ŀ

����C.���з����ڴ��N��Ʒ�N�ۺ����p���s�������m�M�_�J�ڄ�����

����D.���з�һ�㑪�����cί�з��s�����ۃr���~�_�J���д��N��Ʒ��

�������𰸡�ACD

�������������x�B������֧�����m�M��ʽί�д��N��Ʒ�r��ί�з��l����Ʒ������Ʒ�ɱ�ӛ�롰ί�д��N��Ʒ����Ŀ��

���������}•�Д��}����I����֧�����m�M��ʽί�д��N��Ʒ��ί�з����ڰl����Ʒ�r�_�J�N����Ʒ���롣(����)(2015�ꡢ2012��)

�������𰸡���

����������������֧�����m�M��ʽ��ί�д��N��Ʒ��ί�з��������յ����з��Ĵ��N��Εr�_�J���롣

�����N�۲��ϵȴ�؛��̎��

������I���ճ������߀���ܰl�������N�۲����õ�ԭ���ϡ��Sͬ��Ʒ�����N�ۆΪ�Ӌ�r�İ��b��ȘI�ա���I�N��ԭ���ϡ��Ϊ�Ӌ�r���b��ȴ�؛Ҳҕͬ��Ʒ�N�ۣ�������_�J��Ӌ��ԭ�t������Ʒ�N�ۡ���I�N��ԭ���ϡ��Ϊ�Ӌ�r���b��ȴ�؛���F�������Լ��Y�D�����P�ɱ���ͨ�^�������I�����롱���������I�ճɱ�����Ŀ���㡣

���������~��̎����

�����裺�y�д���

�����J�������I������

�����������M����������ֵ��(�N헶��~)

����ͬ�r��

�����裺�����I�ճɱ�

�����J��ԭ����

���������}•���x�}�����и���У���Ӌ�빤�I��I�����I���������(����)��

����A.����Ͷ�Y�Է��خaȡ�õ�����

����B.�Sͬ��Ʒ�����҆Ϊ�Ӌ�r�İ��b��ȡ�õ�����

����C.�ə�Ͷ�Yȡ�õĬF���������

����D.���I�����U�̶��Y�a�ĬF������

�������𰸡�ABD

���������������I��I�Ĺə�Ͷ�Yȡ�õĬF��������둪ԓӋ��Ͷ�Y������㣬��Ӌ�������I�����롣

���������}�����x�}�����������I��I���_�J�������I���������(����)��

����A.�����N�۲�������

����B.���ی������Й�����

����C.̎�àI�I�÷�������

����D.�D�̘�ʹ�Ù�����

�������𰸡�AD

�������������x�B���۟o���Y�a���Й���x�C̎�àI�I�÷����Ƿ��ճ����I��ӣ�ȡ�õ�̎�Ã��p��Ҫӛ�뵽�I�I����֧�У���ӛ�뵽�����I�������С�

����/�L�����S�a�Pע���ɫ@�Õ�Ӌ���C��

��Ӌ�Q�}�����֙C�}�����d�� | ������"��ԇ�ɕ�Ӌ�Q"

�������P���]��

������ԇ�ɳ�����Ӌ�Q��ԇ����Ŀÿ��һ���R��

����������Ӌ����؛����:�������M��Ӌ�Ͷ���̎���

����2018�������Ӌ�Q���������A��ǰ�俼���}�R��