�����ġ���؛�����Y�a���Q���漰����Y�a���Q�ĕ�Ӌ̎��

����(һ)�����̘I���|�ҹ��ʃrֵ�܉�ɿ�Ӌ���ĕ�Ӌ̎��

������؛�����Y�a���Q�����̘I���|���ғQ���Y�a�Ĺ��ʃrֵ�܉�ɿ�Ӌ���ģ��������ՓQ�����Y�a�Ĺ��ʃrֵռ�Q���Y�a���ʃrֵ���~�ı��������Q���Y�a�ijɱ����~�M�з��䣬�_����헓Q���Y�a�ijɱ���

����ÿ헓Q���Y�a�ɱ�=ԓ��Y�a�Ĺ��ʃrֵ�Q���Y�a���ʃrֵ���~���Q���Y�a�ijɱ����~

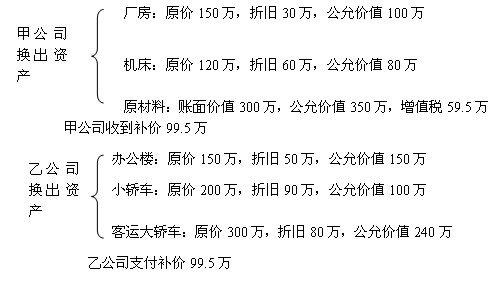

��������8-5����˾���ҹ�˾������ֵ��һ��{����I�����m�õ���ֵ�����ʾ���17%����˾���m�����I�I�հlչ����Ҫ�����c�ҹ�˾�f�̣�����˾ԭ���a�õďS�����C���Լ����ԭ���ϣ��c�ҹ�˾���k���ǡ�С�I܇�����\���I܇���Q(������̶��Y�a����)����˾�Q���S�����~��ԭ�r��1 500 000Ԫ���������f��300 000Ԫ�����ʃrֵ��1 000 000Ԫ;�Q���C�����~��ԭ�r��1 200 000Ԫ���������f��600 000Ԫ�����ʃrֵ��800 000Ԫ;�Q��ԭ���ϵ��~��rֵ��3 000 000Ԫ�����ʃrֵ��Ӌ���r�����3 500 000Ԫ���ҹ�˾�Q���k���ǵ��~��ԭ�r��1 500 000Ԫ���������f��500 000Ԫ�����ʃrֵ��1 500 000Ԫ;�Q��С�I܇���~��ԭ�r��2 000 000Ԫ���������f��900 000Ԫ�����ʃrֵ��1 000 000Ԫ;���\���I܇���~��ԭ�r��3 000 000Ԫ���������f��800 000Ԫ�����ʃrֵ��2 400 000Ԫ����֧���a�r995 000Ԫ���ٶ���˾���ҹ�˾�Q���Y�a��δӋ��pֵ�ʂ䣬���ڽ��Q�^���г���ֵ����δ�l���������P���M����˾�Q����ҹ�˾���k���ǡ�С�I܇�����\���I܇������̶��Y�a���㡣�ҹ�˾�Q��ļ�˾�ďS�����C������̶��Y�a���㣬�Q��ļ�˾��ԭ����������ԭ���Ϻ��㡣

�����ٶ�ԓ�������̘I���|���ҹ��ʃrֵ���܉�ɿ�Ӌ����

�������ˣ���˾�c�ҹ�˾�ĕ�Ӌ̎�����E���£�

������һ����Ӌ��Q��Q���Y�a���~��rֵ�c���ʃrֵ��

������˾�Q���Y�a���~��rֵ��Ӌ��4 800 000Ԫ�����ʃrֵ���Q�����ϵ���ֵ����Ӌ5 895 000Ԫ;�ҹ�˾�Q���Y�a���~��rֵ��Ӌ4 300 000Ԫ�����ʃrֵ��Ӌ��4 900 000Ԫ��ͬ�r���ҹ�˾֧���o��˾995 000Ԫ�a�r��

�����ڶ�����Ӌ��Q���Y�a�rֵ���~��

����(1)Ӌ���˾������ēQ���Y�a�rֵ���~

������˾�Q���Y�a�rֵ���~

����=�Q���Y�a���ʃrֵ+��֧�������P���M-�յ����a�r

����=5 300 000+3 500 000��17%-995 000=4 900 000(Ԫ)

����(2)Ӌ���ҹ�˾������ēQ���Y�a�rֵ���~

�����ҹ�˾�Q���Y�a�rֵ���~

����=�Q���Y�a���ʃrֵ+��֧�������P���M+֧�����a�r-�ɵֿ۵���ֵ���M헶��~

����=4 900 000+0+995 000-3 500 000��17%

����=5 300 000(Ԫ)

������������Ӌ���헓Q���Y�a�����~�rֵ

����(1)��˾�Q�����Y�a�����~�rֵ

������˾�Q���ҹ�˾�k���Ǒ�����ărֵ=1 500 000��4 900 000��4 900 000=1 500 000(Ԫ)

������˾�Q���ҹ�˾С�I܇������ărֵ=1 000 000��4 900 000��4 900 000=1 000 000(Ԫ)

������˾�Q���ҹ�˾���\���I܇������ărֵ=2 400 000��4 900 000��4 900 000=2 400 000(Ԫ)

����(2)�ҹ�˾�Q�����Y�a�����~�rֵ

�����ҹ�˾�Q���˾�S��������ărֵ=1 000 000��5 300 000��5 300 000=1 000 000(Ԫ)

�����ҹ�˾�Q���˾�C��������ărֵ=800 000��5 300 000��5 300 000=800 000(Ԫ)

�����ҹ�˾�Q���˾ԭ���ϑ�����ărֵ=3 500 000��5 300 000��5 300 000=3 500 000(Ԫ)

�������IJ����~��̎��

����(1)��˾���~��̎����

�����裺�̶��Y�a������������������������1 800 000

������Ӌ���f��������������������������900 000

�����J���̶��Y�a��������������������������2 700 000

�����裺�̶��Y�a���k���ǡ��������������� 1 500 000

������С�I܇�������������� ��1 000 000

���������\���I܇���������� ��2 400 000

�����y����������������������� ��995 000

�����J���̶��Y�a��������������������������1 800 000

�����������M����������ֵ��(�N헶��~) ��595 000

���������I�����롡������������ ��������3 500 000

�����裺�����I�ճɱ�����������������������3 000 000

�����J��ԭ���ϡ���������������������������3 000 000

����(2) �ҹ�˾���~��̎��

�����裺�̶��Y�a������������������������4 300 000

������Ӌ���f������������������������2 200 000

�����J���̶��Y�a��������������������������6 500 000

�����裺�̶��Y�a���S�������� ������������1 000 000

�������C���������� �������� ��800 000

����ԭ���ϡ����������������������� ��3 500 000

�����������M��������ֵ��(�M헶��~) 595 000

�����J���̶��Y�a������������������������ ��4 300 000

�����y��������������������������� 995 000

�����I�I�����롪��؛�����Y�a���Q���桡 600 000

�������P���]��

��ԇ�����]��2010�м���Ӌ�Q��ԇ����Ӌ���R������������������ԇ�����]��2010���м���Ӌ�Q��ԇ�Õ�һ�[��

��������������

�ؿ���2010���Ӌ�Q��ԇ���м���Ӌ���ա�ָ��