�����ڶ���(ji��) �̶��Y�a(ch��n)�ĺ��m(x��)Ӌ����

����һ����̶��Y�a(ch��n)���f

������(y��ng)Ӌ���f�~=�̶��Y�a(ch��n)ԭ�r-�A(y��)Ӌ����ֵ-��Ӌ��Ĺ̶��Y�a(ch��n)�pֵ��(zh��n)��

����(һ)�_���̶��Y�a(ch��n)ʹ�É�����(y��ng)���]������

����ʹ�É������������ָ��I(y��)ʹ�ù̶��Y�a(ch��n)���A(y��)Ӌ���g������ԓ�̶��Y�a(ch��n)�������a(ch��n)�a(ch��n)Ʒ���ṩ�ڄ�(w��)�Ĕ�(sh��)��������I(y��)�ڴ_���̶��Y�a(ch��n)��ʹ�É����r������Ҫ��(y��ng)��(d��ng)���]�������أ�(1)�A(y��)Ӌ���a(ch��n)������?q��)���a(ch��n)��;(2)�A(y��)Ӌ���Γp�Ļ�o�Γp��;(3)���ɻ������Ҏ(gu��)�����Y�a(ch��n)ʹ�õ����ơ�

����(��)�̶��Y�a(ch��n)���f����

������������r�⣬��I(y��)��(y��ng)�����й̶��Y�a(ch��n)Ӌ�����f��(1)���������f���^�m(x��)ʹ�õĹ̶��Y�a(ch��n);(2)����Ҏ(gu��)���Ϊ�(d��)���r����̶��Y�a(ch��n)���~�������������

�������_(d��)���A(y��)����ʹ�à�B(t��i)�Ĺ̶��Y�a(ch��n)�������oՓ�Ƿ�ʹ�ã���δ�k�������Q��ģ���(y��ng)��(d��ng)���չ�Ӌ�rֵ�_�J(r��n)��̶��Y�a(ch��n)�������Ӌ�����f;���k���˿����Q�����m(x��)���������ٰ���(sh��)�H�ɱ��{(di��o)��ԭ���ĕ����rֵ���������Ҫ�{(di��o)��ԭ��Ӌ������f�~��

����̎�ڸ��¸����^��ֹͣʹ�õĹ̶��Y�a(ch��n)����(y��ng)�����~��rֵ�D(zhu��n)���ڽ����̣�����Ӌ�����f�����¸����(xi��ng)Ŀ�_(d��)���A(y��)����ʹ�à�B(t��i)�D(zhu��n)��̶��Y�a(ch��n)���ٰ����´_�������f������ԓ�(xi��ng)�̶��Y�a(ch��n)�п�ʹ�É���Ӌ�����f������

�������Y����Ĺ̶��Y�a(ch��n)���������(y��ng)��(d��ng)�����c���Б�(y��ng)Ӌ���f�Y�a(ch��n)��һ�µ����f���ߡ��܉�����_�����U�ڌÝM�rȡ�����U�Y�a(ch��n)���Й�(qu��n)�ģ���(y��ng)��(d��ng)�����U�Y�a(ch��n)ʹ�É�����(n��i)Ӌ�����f;�o�������_�����U�ڌÝM�r�܉�ȡ�����U�Y�a(ch��n)���Й�(qu��n)��������(y��ng)��(d��ng)�����U���c���U�Y�a(ch��n)ʹ�É����������^�̵����g��(n��i)Ӌ�����f�����

�����̶��Y�a(ch��n)��(y��ng)��(d��ng)����Ӌ�����f���������(d��ng)�����ӵĹ̶��Y�a(ch��n)�����(d��ng)�²�Ӌ�����f���������������Ӌ�����f;��(d��ng)�p�ٵĹ̶��Y�a(ch��n)��������(d��ng)����Ӌ�����f�������������ֹͣӋ�����f������

�������M(j��n)�д�������ͣ�õĹ̶��Y�a(ch��n)��������(y��ng)��(d��ng)�������f������Ӌ������f�~��(y��ng)Ӌ�����P(gu��n)�Y�a(ch��n)�ɱ���(d��ng)�ړp�档

���������}14�����x�}�����й̶��Y�a(ch��n)��������(y��ng)Ӌ�����f����( )�����

����A.��(j��ng)�I���U��ʽ����Ĺ̶��Y�a(ch��n)�l(f��)���ĸ���֧��

����B.����(ji��)��ͣ�õĹ̶��Y�a(ch��n)

����C.���ڸĔU(ku��)����ֹͣʹ�õĹ̶��Y�a(ch��n)

����D.������ͣ�õĹ̶��Y�a(ch��n)

�������𰸡�BD

��������������(j��ng)�I���U��ʽ����Ĺ̶��Y�a(ch��n)�l(f��)���ĸ���֧����(y��ng)Ӌ���L�ڴ����M(f��i)����������M(j��n)�Д��N����������x�(xi��ng)A �����_;̎�ڸ��¸����^�̶�ֹͣʹ�õĹ̶��Y�a(ch��n)��Ӌ�����f����������x�(xi��ng)C�e�`��

����(��)�̶��Y�a(ch��n)���f����

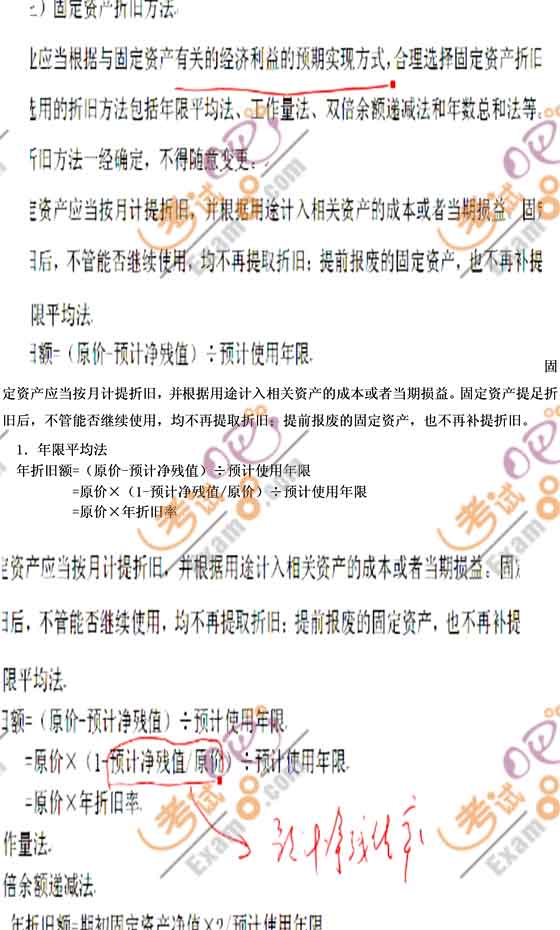

������I(y��)��(y��ng)��(d��ng)����(j��)�c�̶��Y�a(ch��n)���P(gu��n)�Ľ�(j��ng)��(j��)������A(y��)�ڌ�(sh��)�F(xi��n)��ʽ�������x��̶��Y�a(ch��n)���f���������

�������x�õ����f������������ƽ���������������������������p�����~�f�p�����ꔵ(sh��)���ͷ��ȡ��̶��Y�a(ch��n)�����f����һ��(j��ng)�_�������������S��׃��������

�������P(gu��n)���]��

��ԇ���e�߄���2010���Ӌ�Q��ԇ�俼���}��������������

2010���Ӌ�Q�м���Ӌ��(sh��)��(w��)���c(di��n)����R����������������2010��Ӌ�Q���м���Ӌ��(sh��)��(w��)���̲�׃�Ӽ��俼