�����F(xi��n)ֵ ����

����16 400 800 7%

����16 000 000 r

����15 970 800 8%

����(16 400 800-16 000 000)��(16 400 800-15 970 800)=(7%-r)��(7%-8%)

����r=7.93%

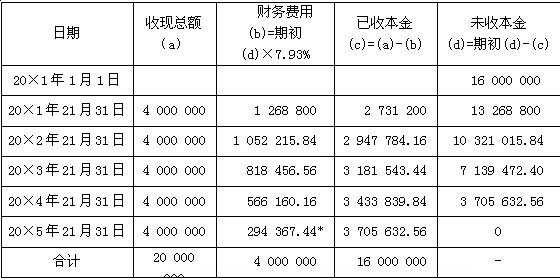

����ÿ��Ӌ��ؔ��(w��)�M�õĽ��~���14-1��ʾ��

������14-1 ��λ��Ԫ

����*�(sh��)�{(di��o)����4 000 000-3 705 632.56=294 367.44

����ע��δ���F(xi��n)�����Y����ķ֔��c����o�P(gu��n)��

����δ���F(xi��n)�ı����c��ֵ���o�P(gu��n)��

��������(j��)��14-1��Ӌ��Y(ji��)������˾���ڵ��~��(w��)̎�����£�

����(1)20��1��1��1���N�ی��F(xi��n)

�����裺�L�ڑ�(y��ng)�տ���ҹ�˾ 20 000 000

�����J�����I�I(y��)��(w��)���롪���N�ۡ����O(sh��)�� 16 000 000

����δ���F(xi��n)���Y���桪���N�ۡ����O(sh��)�� 4 000 000

�����裺���I�I(y��)��(w��)�ɱ����������O(sh��)�� 15 600 000

�����J�������Ʒ���������O(sh��)�� 15 600 000

����(2)20��1��12��31����ȡ؛�����ֵ���~

�����裺�y�д�� 4 680 000

�����J���L�ڑ�(y��ng)�տ���ҹ�˾ 4 000 000

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~) 680 000

�����裺δ���F(xi��n)���Y���桪���N�ۡ����O(sh��)�� 1 268 800

�����J��ؔ��(w��)�M�á��������տ��N����Ʒ 1 268 800

����(3)20��2��12��31����ȡ؛�����ֵ���~

�����裺�y�д�� 4 680 000

�����J���L�ڑ�(y��ng)�տ���ҹ�˾ 4 000 000

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~) 680 000

�����裺δ���F(xi��n)���Y���桪���N�ۡ����O(sh��)�� 1 052 200

�����J��ؔ��(w��)�M�á��������տ��N����Ʒ 1 052 200

����(4)20��3��12��31����ȡ؛�����ֵ���~

�����裺�y�д�� 4 680 000

�����J���L�ڑ�(y��ng)�տ���ҹ�˾ 4 000 000

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~) 680 000

�����裺δ���F(xi��n)���Y���桪���N�ۡ����O(sh��)�� 818 500

�����J��ؔ��(w��)�M�á��������տ��N����Ʒ 818 500

����(5)20��4��12��31����ȡ؛�����ֵ�����~

�����裺�y�д�� 4 680 000

�����J���L�ڑ�(y��ng)�տ���ҹ�˾ 4 000 000

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~) 680 000

�����裺δ���F(xi��n)���Y���桪���N�ۡ����O(sh��)�� 566 200

�����J��ؔ��(w��)�M�á��������տ��N����Ʒ 566 200

����(6)20��5��12��31����ȡ؛�����ֵ���~

�����裺�y�д�� 4 680 000

�����J���L�ڑ�(y��ng)�տ���ҹ�˾ 4 000 000

������(y��ng)�����M������(y��ng)����ֵ��(�N헶��~) 680 000

�����裺δ���F(xi��n)���Y���桪���N�ۡ����O(sh��)�� 294 300

�����J��ؔ��(w��)�M�á��������տ��N����Ʒ 294 300

�������P(gu��n)���]������ָ��(d��o)��2011���м���Ӌ�Q��ԇ�A(y��)��(x��)Ӌ����

��������������2011����м���Ӌ�Q��ԇ�A(y��)��(x��)�v�x�R��

���������������ϰ���俼2011���Ӌ�Q��ԇ��ΰ��ŕr�g

��������������2011����м���Ӌ�Q��ԇ�A(y��)��(x��)�俼����