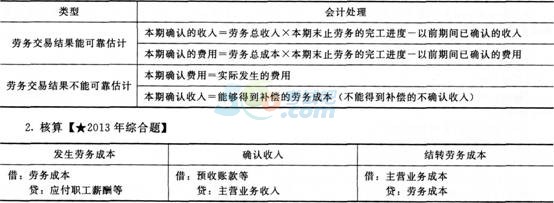

���������ṩ�ڄ�(w��)�����Ӌ��

����(һ)�ṩ�ڄ�(w��)�����Ӌ���ͺ���

����1.Ӌ��

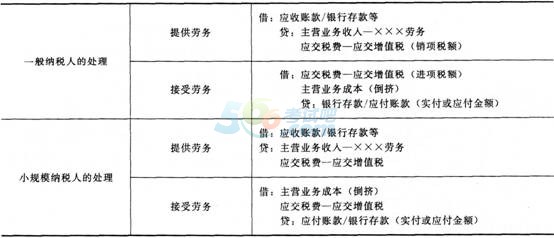

����(��)ͬ�r�N����Ʒ���ṩ�ڄ�(w��)

���������}7�����x�}���P(gu��n)������Ĵ_�J(r��n)��Ӌ���������f���в����_����()��

����A.ˇ�g(sh��)���ݡ��д���������������ӵ����M����(y��ng)�����P(gu��n)��Ӱl(f��)���r�_�J(r��n)����

����B.��Ո����M�͕��T�Mֻ���Sȡ�Õ�����������������(w��)����Ʒ��Ҫ�������M�ģ���(y��ng)�ڿ���ջز������ش_���ԕr�_�J(r��n)����

����C.�����ṩ�O(sh��)������������Y�a(ch��n)�����S��(qu��n)�M����(y��ng)���ṩ����(w��)�r�_�J(r��n)����

����D.�L�ڞ�͑��ṩ�؏�(f��)�Ąڄ�(w��)��ȡ�Ąڄ�(w��)�M����(y��ng)���յ���헕r�_�J(r��n)����

�������𰸡�CD

�������������x�C����(y��ng)�ڽ����Y�a(ch��n)���D(zhu��n)���Y�a(ch��n)���Й�(qu��n)�r�_�J(r��n)����;�x�D��ͨ����(y��ng)�����P(gu��n)�ڄ�(w��)��Ӱl(f��)���r�_�J(r��n)�����롣

����(��)����͑�����e�ֵ�̎��

����1.���N����Ʒ���ṩ�ڄ�(w��)��ͬ�r����ȡ�õ�؛���(y��ng)�տ���ڱ��Ό��F(xi��n)�������c����e�ֵĹ��ʃrֵ֮�g�M�з��䣬����e�ֵĹ��ʃrֵ�_�J(r��n)���f�����棬���ಿ�ִ_�J(r��n)�鮔(d��ng)������;

����2.�͑Q����e�֕r��������I(y��)��(y��ng)���f�����水���Q���~�D(zhu��n)�����롣

�����_�J(r��n)����Ľ��~=�f�������(�����Q���ړQȡ��Ʒ��ڄ�(w��)�ķe��?j��n)?sh��)�~/�A(y��)�ڌ����Q���ړQȡ��Ʒ��ڄ�(w��)�ķe�ֿ���(sh��))

���������}8�����x�}��ij�̈���һ��{���ˣ�2013����c���g��ԓ�̈��M�д��N��Ҏ(gu��)��ُ��ÿ�M100Ԫ�e10�֣�����100Ԫ���ֲ��e�֣��e�ֿ���1���(n��i)���Q���c�e��?j��n)?sh��)��Ƚ��~����Ʒ��ij�ُ�I���ۃr1170Ԫ(����ֵ��)��Ƥ����Ƥ���ɱ���600Ԫ���A(y��)Ӌԓ͌�����Ч�ڃ�(n��i)���Qȫ���e�֡������]�������أ��tԓ�̈��N��Ƥ���r��(y��ng)�_�J(r��n)�������()Ԫ��

����A.1000

����B.900.9

����C.890

����D.883

�������𰸡�C

���������������շe��Ҏ(gu��)�t��ԓ��@�÷e��110�֣��乫�ʃrֵ��110Ԫ(��e�ֿɃ��Q���c�e��?j��n)?sh��)��Ƚ��~����Ʒ)�����ԓ�̈���(y��ng)�_�J(r��n)������-(ȡ�õIJ�����؛��)1170/1.17-(�e�ֹ��ʃrֵ)110=890(Ԫ)��

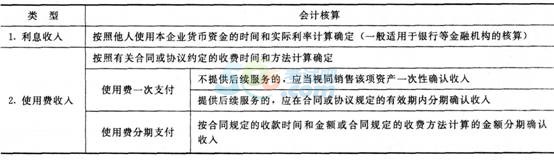

����(��)�I�I(y��)��������ֵ����̎��

�����ġ����Y�a(ch��n)ʹ�Ù�(qu��n)�����Ӌ��

�������Y�a(ch��n)ʹ�Ù�(qu��n)���������Ϣ���롢ʹ���M����ȡ���I(y��)��������Y�a(ch��n)��ȡ������M�Ђ���(qu��n)Ͷ�Y��ȡ����Ϣ���M�йə�(qu��n)Ͷ�Yȡ�õĬF(xi��n)������ȣ�Ҳ��(g��u)�����Y�a(ch��n)ʹ�Ù�(qu��n)���롣

�������P(gu��n)���]��

����2014�м���Ӌ�Q���м���Ӌ����(w��)���A(y��)��(x��)�o��(d��o)�R��

����2014��Ӌ�Q���м���Ӌ����(w��)���n���}�������R��

����2014�м���Ӌ�Q���м���Ӌ����(w��)��ģ�Mԇ�}�R��

����2014��Ӌ�Q���м���Ӌ����(w��)����Ԫ�yԇ�����R��