�����塢�����ͬ�����Ӌ������2011����x�}��

���������ͬ�Ǟ齨��һ헻�����OӋ�����g�����ܡ���K��;�ȷ����������P���Y�a��ӆ���ĺ�ͬ��

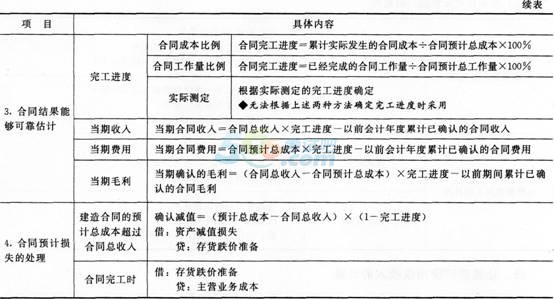

���������ͬ�֞�̶���r��ͬ�ͳɱ��ӳɺ�ͬ��

���������}9 �����x�}��2012��1��1�գ��ҽ�����˾�c�͑���ӆһ헹̶���r�����ͬ���н�һ���k���ǣ��AӋ2013��6��30���깤;��ͬ�����~��8000�fԪ���AӋ��ͬ���ɱ���7000�fԪ��2013��4��28�գ�������ǰ�깤�����Ϻ�ͬҪ�͑�ͬ��֧�������200�fԪ����ֹ2012��12��31�գ��ҽ�����˾�Ѵ_�J��ͬ����6000�fԪ��2013��ȣ��ҽ�����˾��ԓ�̶���r�����ͬ���_�J�ĺ�ͬ�����()�fԪ��

����A.2000

����B.200

����C.2200

����D.7000

�������𰸡�C

������������2013�ꑪ�_�J�ĺ�ͬ����-��ͬ��������깤�M��-��ǰ���g��Ӌ�Ѵ_�J������=(8000+200)��100%-6000=2200(�fԪ)��

�������P���]��

����2014�м���Ӌ�Q���м���Ӌ���ա��A���o���R��

����2014��Ӌ�Q���м���Ӌ���ա��n���}�������R��

����2014�м���Ӌ�Q���м���Ӌ���ա�ģ�Mԇ�}�R��

����2014��Ӌ�Q���м���Ӌ���ա���Ԫ�yԇ�����R��