�����ġ�Ӌ������}

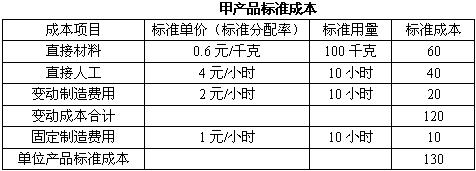

����1��ij��I(y��)���a(ch��n)�a(ch��n)Ʒ�����P�Y�����£�(1)�AӋ�������a(ch��n)�a(ch��n)Ʒ500����ÿ���a(ch��n)Ʒ��10С�r�������M���A���18000Ԫ(����׃���������M���A��12000Ԫ���̶������M���A��6000Ԫ)��ԓ��I(y��)�a(ch��n)Ʒ�Ę˜ʳɱ��Y�����£�

����(2)�����HͶ�a(ch��n)�a(ch��n)Ʒ520������ȫ���깤��죬�o�ڳ�����ĩ�ڮa(ch��n)Ʒ�����O�깤�a(ch��n)Ʒ�ڱ���ȫ���N�ۡ�(3)���²���ÿǧ��0.62Ԫ��ȫ���H�I��46800ǧ�ˡ�(4)�����H����5200С�r��ÿС�rƽ�����Y��3.8Ԫ��(5)�����M�Ì��H�l(f��)���~16000Ԫ(����׃�������M��10920Ԫ���̶������M��5080Ԫ)��׃�������M�Ì��H�����ʞ�2.1Ԫ/С�r��Ҫ����(j��)�����Y�ϣ�Ӌ��a(ch��n)Ʒ�ijɱ�����a(ch��n)Ʒ�Č��H�ɱ�(�̶������M�ò�������)��

����2��ij��I(y��)ȫ������A����360000ǧ�ˣ�ԓ���φr100Ԫ��ÿ���M؛�M��400Ԫ����λ�����ꃦ��ɱ�8Ԫ����λȱ؛�ɱ�10Ԫ���N����I(y��)Ҏ(gu��)�����͑�ÿ��ُ�I������8000ǧ�ˣ� ���˜ʃr��Ӌ�㣬ÿ��ُ�I8000ǧ�����ϣ�10000ǧ�����µģ��r��(y��u)��2%��ÿ��ُ�I������10000ǧ�˵ģ��r��(y��u)��3%��Ҫ��(1)��������]�̘I(y��)�ۿۺ�ȱ؛�r��Ӌ������ָ�ˣ� a�� ��(j��ng)���M؛���� b�� ��(j��ng)���M؛�����Ĵ�؛���P���ɱ� c�� ��(j��ng)���M؛����ƽ��ռ���Y�� d�� �������M؛����(2)������]�̘I(y��)�ۿۣ��������]ȱ؛��Ӌ�㽛(j��ng)���M؛������(3)��������]�̘I(y��)�ۿ۵����]ȱ؛��Ӌ�㽛(j��ng)���M؛����ƽ��ȱ؛����

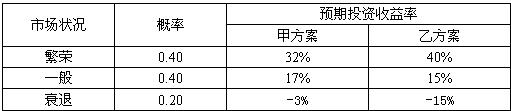

����3��ij��I(y��)�ʂ�Ͷ�Y�_�l(f��)�®a(ch��n)Ʒ���F(xi��n)�мס��҃ɂ������ɹ��x��(j��ng)�A�y���ס��҃ɂ��������A��Ͷ�Y���������±���ʾ��

����Ҫ��(1)Ӌ��ס��҃ɂ������A�������ʵ�����ֵ;(2)Ӌ��ס��҃ɂ������A�������ʵĘ˜��x��;(3)Ӌ��ס��҃ɂ������A�������ʵĘ˜��x����;(4)���O�o�L�U�����ʞ�5%���c�®a(ch��n)Ʒ�L�U������ͬ��ij�a(ch��n)Ʒ��Ͷ�Y�����ʞ�13%���˜��x���ʞ�0.8��Ӌ��ס��ҷ������L�U�������cͶ�Y�ı�Ҫ�����ʣ����Д��Ƿ�ֵ��Ͷ�Y;(5)����I(y��)�ěQ�������L�U�ر��ߣ���������u�r�ס��ҷ���?(6)����I(y��)�ěQ�������L�U���ߣ���������u�r�ס��ҷ���?(7)����I(y��)�ěQ�������L�U�����ߣ���������u�r�ס��ҷ���?

����4��ij��˾��K��������ǰ�Ĺɖ|��(qu��n)���Ŀ�Y�����£�

������˾��Ʊ��ÿ�ɬF(xi��n)���Ѓr��10Ԫ��ÿ�������2Ԫ��Ҫ��Ӌ��ش������傀�������P�Ć��}��(1)Ӌ����ÿ10����2�ɵķ����l(f��)�Ź�Ʊ����(����ֵ����)�������l(f��)�Ź�Ʊ������Ĺɔ�(sh��)�ɰl(f��)ÿ�ɬF(xi��n)�����0.2Ԫ��Ӌ������@һ���䷽���Ĺɖ|��(qu��n)����Ŀ��(sh��)�~;(2)����1�ɷ֞�2�ɵı����M�й�Ʊ�ָӋ��ɖ|��(qu��n)����Ŀ��(sh��)�~����ͨ�ɹɔ�(sh��);(3)�����{(di��o)���Y���Y(ji��)��(g��u)����˾�����ìF(xi��n)���լF(xi��n)���Ѓr��ُ10�f�ɹ�Ʊ�����O����������ӯ�ʲ�׃��Ӌ���Ʊ��ُ֮���ÿ������(���ջ�ُ֮��Ĺɔ�(sh��)Ӌ��)��ÿ���Ѓr;(4)Ӌ����ÿ10����1�ɵķ����l(f��)�Ź�Ʊ������Ҫ��ʹÿ�ɹɖ|��(qu��n)���_��6.5Ԫ��Ӌ�㑪ԓ�l(f��)�ŵĬF(xi��n)�������(sh��)�~�Լ�ÿ�ɹ�����(sh��)�~(���l(f��)�Ź�Ʊ������Ĺɔ�(sh��)�ɰl(f��)�F(xi��n)�����);(5)���籾���������200�fԪ������Ͷ�YӋ����Ҫ�Y��300�fԪ�����������Y��ռ60%�������Y��ռ40%��Ŀ���Y���Y(ji��)��(g��u)�I�Y��Ӌ�㑪ԓ�l(f��)�ŵĹ�����(sh��)�~��

�������P���]��

2009���Ӌ�Q��ԇ����Ŀ��ǰ��Ѻ5���}�R������������������(j��ng)������2009��ͨ�^��Ӌ�Q��ԇ��ʮ��������������������ԇ�W�������� ���뿼����ҿ��� ���_���r(n��ng)����������������09���Ӌ�Q��ԇʮ���Ч��������ȫ����