�����ġ�Ӌ������}(����}��4�}����20�֣�ÿС�}5�֡���Ҫ��Ӌ����}Ŀ�����}���e���Ԙ��������⣬�����г�Ӌ���^��;Ӌ��Y�����FС���ģ����}���eҪ�����⣬������С���c���λС��;Ӌ��Y���І�λ�ģ�������Ԙ�������Ҫ���f�����ɵă���.����������������U����Ҫ����䓹P��A��P�ڴ��}���е�ָ��λ�ô��}����t���oЧ���}̎����)

����46ij��˾�����N���~1000�fԪ���N�ۃ�����12%���������P�Y�����£�

����(1)�����ؔ�ոܗUϵ����1.2������ؔ�ոܗUϵ����1.5;

����(2)����̶����I�ɱ���240�fԪ�����걣�ֲ�׃;

����(3)���ö�����25%;

����(4)�����߅�Hؕ�I��600�fԪ��Ϣ��ǰ������360�fԪ��

����Ҫ��

����(1)Ӌ������Ķ�ǰ����;

����(2)Ӌ�������Ϣ��ǰ����;

����(3)Ӌ���������Ϣ;

����(4)Ӌ�������߅�Hؕ�I;

����(5)Ӌ�����Ľ��I�ܗUϵ��;

����(6)Ӌ�����Ŀ��ܗUϵ��(����1λС��);

����(7)�������N���~�A�����L20%��Ӌ��ÿ���������L�ʡ�

�����𰸽���:

����(1)���������=1000��12%=120(�fԪ)

������ǰ����=120/(1-25%)=160(�fԪ)

����(2)Ϣ��ǰ����=1.5��160=240(�fԪ)

����(3)��Ϣ=Ϣ��ǰ����-��ǰ����=240-160=80(�fԪ)

����(4)߅�Hؕ�I=Ϣ��ǰ����+�̶����I�ɱ�=240+240=480(�fԪ)

����(5)���I�ܗUϵ��=߅�Hؕ�I/Ϣ��ǰ����=480/240=2.0

����(6)���ܗUϵ��=���I�ܗUϵ����ؔ�ոܗUϵ��=2��1.5=3.0

�������ܗUϵ��=߅�Hؕ�I/��ǰ����=480/160=3.0

����(7)ÿ���������L��=3��20%=60%

����47ij��˾2010��MͶ�Y4000�fԪُ��һ�_���a�O���ԔU�����a������ԓ��˾Ŀ���Y���Y������˔���2��ԓ��˾2009��ȶ�ǰ������4000�fԪ�����ö����ʞ�25%��

����Ҫ��

����(1)Ӌ��2009��ȵă������Ƕ���?

����(2)����ʣ���������Ӌ����I����ĬF����������?

����(3)���ԓ��I���ù̶�����֧�������ߣ��̶��Ĺ���֧������40%����Ŀ���Y���Y���£�Ӌ��2010���ԓ��˾��ُ��ԓ�O����Ҫ���ⲿ�I�������Y��Ĕ��~;

����(4)���ԓ��I���õ��ǹ̶������L�Ĺ������ߣ��̶�������1200�fԪ�����������L�ʞ�5%����2006���Ժ��_ʼ���з������L�������ߣ���Ŀ���Y���Y���£�Ӌ��2010���ԓ��˾��ُ��ԓ�O����Ҫ���ⲿ�I�������Y��Ĕ��~;

����(5)���ԓ��I���õ��ǵ������������~��������ߣ�������������1000�fԪ���~���������������^2000�fԪ�IJ��ֵ�10%����Ŀ���Y���Y���£�Ӌ��2010���ԓ��˾��ُ��ԓ�O����Ҫ���ⲿ�I�������Y��Ĕ��~��

�����𰸽���:

����(1)2009�������=4000��(1-25%)=3000(�fԪ)

����(2)������˔�=�Y�a/�����ߙ���=2������Ŀ���Y���Y���Й����Y����ռ�ı���=1/2��100%=50%��ؓ���Y����ռ�ı���=1-50%=50%

����2010��Ͷ�Y��������Y��=4000��50%=2000(�fԪ)

����2009�����ĬF�����=3000-2000=1000(�fԪ)

����(3)2009��ȹ�˾��������=3000��(1-40%)=1800(�fԪ)

����2010���ⲿ�����Y��I�����~=2000-1800=200(�fԪ)

����(4)2009��l�ŵĬF�����=1200��(1+5%)��(1+5%)��(1+5%)=1389.15(�fԪ)

����2009��ȹ�˾��������=3000-1389.15=1610.85(�fԪ)

����2010���ⲿ�����Y��I�����~=2000-1610.85=389.15(�fԪ)

����(5)2009��l�ŵĬF�����=1000+(3000-2000)��10%=1100(�fԪ)

����2009��ȹ�˾��������=3000-1100=1900(�fԪ)

����2010���ⲿ�����Y��I�����~=2000-1900=100(�fԪ)

����48 ��˾�AӋ2013��̶��ɱ����~��320000Ԫ��Ŀǰ��˾���a�N��A��B��C���N�aƷ���N�ۆr�քe��300Ԫ��450Ԫ��600Ԫ;���y�㣬���aƷ�Ć�λ׃�ӳɱ��քe��120Ԫ��250Ԫ��300Ԫ����˾�AӋ2013���N�����քe��1000����1000����400����

����Ҫ��

����(1)���üә�ƽ����Ӌ��C��߅�Hؕ�I��;

����(2)�����φ�λ��Ӌ�㱣����;

����(3)����߅�Hؕ�I�ı��أ����÷��㷨Ӌ�����N�aƷ�ı�����;

����(4)��߅�Hؕ�I���ɵ͵��ߵ���_��������B�r���P�aƷ���N�������N���~��

�����𰸽���:

����(1)A�aƷ߅�Hؕ�I=1000��(300-120)=180000(Ԫ)

����B�aƷ߅�Hؕ�I=1000��(450-250)=200000(Ԫ)

����C�aƷ߅�Hؕ�I=400��(600-300)=120000(Ԫ)

��������߅�Hؕ�I=180000+200000+120000=500000(Ԫ)

���������N������=1000��300+1000��450+400��600=990000(Ԫ)

�����C��߅�Hؕ�I��=500000/990000��100%=50.51%

����(2)�aƷ�N����=1000��1000��400=5��5��2

�����φr=5��300+5��450+2��600=4950(Ԫ)

�����φ�λ׃�ӳɱ�=5��120+5��250+2��300=2450(Ԫ)

�����ϱ�����=320000/(4950-2450)=128(��)

����A�aƷ�����N����=128��5=640(��)

����B�aƷ�����N����=128��5=640(��)

����C�aƷ�����N����=128��2=256(��)

����(3)����oA�aƷ�Ĺ̶��ɱ�=320000�� 180000/500000=115200(Ԫ)

����A�aƷ�ı�����=115200/(300-120)=640(��)

��������oB�aƷ�Ĺ̶��ɱ�=320000��200000/500000=128000(Ԫ)

����B�aƷ�ı�����=128000/(450-250)=640(��)

��������oC�aƷ�Ĺ̶��ɱ�=320000��120000/500000=76800(Ԫ)

����C�aƷ�ı�����=76800/(600-300)=256(��)

����(4)A�aƷ��߅�Hؕ�I��=(300-120)/300��100%=60%

����B�aƷ��߅�Hؕ�I��=(450-250)/450��100%=44.44%

����C�aƷ��߅�Hؕ�I��=(600-300)/600��100%=50%

����߅�Hؕ�I���ɵ͵��ߵ�����B��C��A��������B�r��

����B�aƷ���N������1000�����N���~��450000Ԫ���a���Ĺ̶��ɱ���1000��(450-250)

����=200000(Ԫ);C�aƷ���N������(320000-200000)/(600-300)=400(��)���N���~��400��600=240000(Ԫ)��

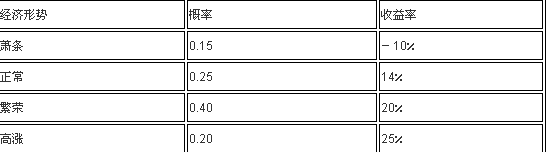

����49ABC��˾�M�M��Ͷ�Y�����x������Y�a�ס��A�y���Y�a��δ��������������r���±���ʾ��

����Ҫ��

���������Y�ϣ�

����(1)Ӌ������������;

����(2)Ӌ�������ʵĘ˜ʲ�;

����(3)Ӌ�������ʵĘ˜��x���ʡ�

�����𰸽���:

�������P���]��

����2014��Ӌ�Q���м�ؔ�չ��������y�c�v��R��

����2014��Ӌ�Q���м�ؔ�չ������Ԝy�}�������R��

����2014��Ӌ�Q���м�ؔ�չ������v�꿼������R��

����2014��Ӌ�Q���м�ؔ�չ�����ģ�M�}�������R��