����48�Y��1����˾�l������ֵ1000Ԫ�ķ��x���Ŀ��D�Q��ȯ10000������ȯ����5�꣬Ʊ�������ʞ�2%(����Ϊ��l��һ�㹫˾��ȯ��Ʊ��������Ҫ�O����60%)������ӋϢ��ͬ�rÿ����ȯ���Jُ�˫@�ù�˾�ɰl��10���J�ə��C��ԓ�J�ə��C��Wʽ�J�ə��C���Й������2��1���Й��r���8Ԫ/�ɡ��J�ə��C���m�ڞ�24����(��2010��7��1�յ�2012���7��1��)���Й��ڞ��J�ə��C���m�����5��������(�Й����g���Cֹͣ����)���ٶ���ȯ���J�ə��C�l�Ю��ռ����С���˾2010��ĩA�ɿ�����30�|��(����δ���Y�U��)�����ꌍ�F������9�|Ԫ���AӋ�J�ə��C�Й��ڽ�ֹǰϦ��ÿ���J�ə��C�r���1.5Ԫ��

�����Y��2���ҹ�˾��2010��1��1�Տ����U��˾����һ���O�䣬�rֵ��2000000Ԫ������5�꣬���U�ڝM�r�AӋ��ֵ100000Ԫ���w���U��˾��������10%�����ÿ����ĩ֧��һ

������

����Ҫ��

����(1)�����Y��1Ӌ�㣺

�����ٰl�з��x���Ŀ��D�Q��ȯ��2010���˾�ɹ��s����Ϣ�����?

������2010���˾�Ļ���ÿ����������?

�����۞��ʹ���C�������Й࣬�Ƀr���_����ˮƽ�����?��˾��ӯ�ʾS����20����ˮƽ������ÿ�����摪�_������?

����(2)�����Y��2Ӌ�㣺

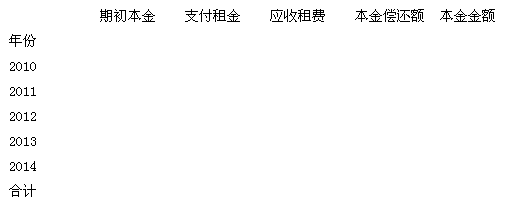

�������ҹ�˾ÿ�ꑪ֧�����������?(Ӌ��Y����������)

�����ھ�������NӋ������

��������NӋ����

������λ��Ԫ

������������

����(1)�����Y��Ӌ�㣺

������32010��ɹ��s����Ϣ=1000��10000 ��(6%-2%)��6/12=200000(Ԫ)

�����۞��ʹ���C�������Й࣬�Ƀr=8+1.5��2=11(Ԫ)

����(2)�����Y��2Ӌ�㣺

������ÿ�����=[2000000-100000��(P/F��10%��5)]/(P/A��10%��5)

����=(2000000-100000��0.6209)/3.7908

����=511214(Ԫ)

����������NӋ����

������λ��Ԫ

�������P���]��

����2014��Ӌ�Q���м�ؔ�չ��������l���c�v��R��

����2014��Ӌ�Q���м�ؔ�չ��������y�c�v��R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}