���������Д��}(Ո���Д�Y���������}��Ҫ����2B�U�P��Ϳ���}������������Ϣ�c������}��10�֣�ÿС�}1�֡��Д�Y���e�`�Ŀ�0.5�֣����Д�÷�Ҳ���۷֡�����}��͵÷֞���֡�)

����36��Ӌ��ϡ�ÿ������r����Փ�J�ə��C�ɷ��ڙ�ȵ��Й��r���c������ͨ��ƽ���Ј��r����Σ����������]��ϡ��ԡ�(����)

���������𰸣��e

������������

�����J�ə��C���ɷ��ڙ�ȵ��Й��r����ڮ�����ͨ��ƽ���Ј��r��r���������]��ϡ��ԡ�

����37�������Yȯ�ַQ�̘IƱ������ڂ�ȯ��������I�l�е��Г������ڱ�Ʊ��(����)

���������𰸣��e

������������

�����������Yȯ�ַQ�̘IƱ������ڂ�ȯ��������I�l�еğo�������ڱ�Ʊ��

����38һ����I�c�y�к�ӆ���J�f�����t�څf������Ч�ڃȣ�ֻҪ��I�Ľ��~�����^������~���y�б�횝M����I�κΕr���κ���;�Ľ��Ҫ��(����)

���������𰸣��e

������������

���������I���u��������ʹ��I�c�y�к�ӆ���J�f������IҲ���ܵò�����

����39��I�l�Ź�Ʊ����������ÿ�������½����Ķ�����ÿ���Ѓr�п����µ������ÿλ�ɖ|���ֹ�Ʊ���Ј��rֵ���~Ҳ�S֮�½���(����)

���������𰸣��e

������������

������Ʊ������������˾�Y�a��������ؓ�������ӣ���ֻ�漰�ɖ|����Ȳ��Y�����{�������ڜp��δ���������Ŀ���~��ͬ�r�����ӹ�˾�ɱ��~��ͬ�r߀���������Y�����e�����p׃�������ɖ|���濂�~��׃���l�Ź�Ʊ����������ͨ�ɹɔ����Ӷ�����ÿ�������½���ÿ���Ѓr�п�����˶��µ������ɖ|�ֹɱ�����׃���ɖ|���ֹ�Ʊ���Ј��rֵ���~���ܱ��ֲ�׃��

����40�ij����˵ĽǶȁ������ܗU���U�cֱ�����U���o�^�e��(����)

���������𰸣��e

������������

�����ܗU���UҪ�漰�����ˡ������˺��Y����������������ˣ��ij����˵ĽǶȁ������@�N���U�cֱ�����U��ʽ���o�^�e�����������˅s��ͬ���ܗU���U������ֻ��ُ�I�Y�a����IJ����Y�������ǂ�����Ҳ�ǂ����ˣ���������˵��ڲ��ܰ��ڃ�߀���Y�a���Й��t�D�ƽo�Y��ij����ߡ�

����41һ����ԣ���I��؛��Ҫ���c��I���a���N�۵�Ҏģ�����ȣ��c��؛���Dһ�������씵�ɷ��ȡ�(����)

���������𰸣��e

������������

����һ����ԣ���I��؛��Ҫ���c��I���a���N�۵�Ҏģ�����ȣ��c��؛���D�Δ��ɷ��ȣ����c��؛���Dһ�������씵�����ȡ�

����42���O�Ŀ�ĭh��Ӱ��u�r���ڷ�Q��ָ�ˣ���δ�_չ��]ͨ�^�h��Ӱ��u�r�Ľ��O�Ŀ����Փ�佛�������Ժ�ؔ�տ�������Σ�һ�ɲ������R��(����)

���������𰸣���

������������

�������O�Ŀ�ĭh��Ӱ��u�r���ڷ�Q��ָ�ˣ���δ�_չ��]ͨ�^�h��Ӱ��u�r�Ľ��O�Ŀ����Փ�佛�������Ժ�ؔ�տ�������Σ�һ�ɲ������R��

����43�������ˁ��f�����I���U������������I���ö���ǰ�۳����pС�����Ķ��܉�p�ّ��{���~�������Y���U�������Y�aӛ�~�ģ����܉����Ͷ�ؓ�����á�(����)

���������𰸣��e

������������

�����������ˁ��f�����I���U���������ڶ�ǰ�۳����pС�����Ķ��p�ّ��{���~�����Y���U�Y�a����Ӌ�����f��Ӌ��ɱ��M�ã����Ͷ�ؓ��

����44ij�Ŀ��̶��Y�aͶ�Y20000Ԫ�����O�ڞ�1�꣬�\�I�ڵ�1�����Ͷ�������Y��3000Ԫ���Y������Ϣ��1000Ԫ��Ͷ�a��ÿ��ă��F����������9700Ԫ���t�������O�ڵ��o�BͶ�Y�����ڞ�3.47�ꡣ(����)

���������𰸣��e

������������

����Ӌ���o�BͶ�Y�����ڕr�������ǡ�ԭʼͶ�Y������ԭʼͶ�Y���а����������Y��Ͷ�Y�����Dz��������Y������Ϣ������ˣ��������O�ڵ��o�BͶ�Y������=1+(20000+3000)/9700=3.37(��)��

����45���й�˾���÷ǹ��_�l�з�ʽ�l�й�Ʊ����^���_�l�з�ʽ�l�й�Ʊ���ԣ��������������Ͷ�Y�ߺ͙C��Ͷ�Y�ߡ�(����)

���������𰸣���

������������

�������C�O��Ҏ�t��ጣ���Ͷ�Y����ָ�c�l���˾��к����Pϵ���к�������͝������c�l�й�˾�I��ϵ�o�������L�ڳ��аl�й�˾��Ʊ�ķ��ˣ��ǹ��_�l��Ҳ�Q�鶨��ļ�����l�������������Ͷ�Y�ߺ͙C��Ͷ�Y�ߡ�

�����ġ�Ӌ������}(����}��4�}����20�֣�ÿС�}5�֡���Ҫ��Ӌ����}Ŀ�����}���e���Ԙ��������⣬�����г�Ӌ���^��;Ӌ��Y�����FС���ģ����}���eҪ�����⣬������С���c���λС��;Ӌ��Y���І�λ�ģ�������Ԙ�������Ҫ���f�����ɵă���.����������������U����Ҫ����䓹P��A��P�ڴ��}���е�ָ��λ�ô��}����t���oЧ���}̎����)

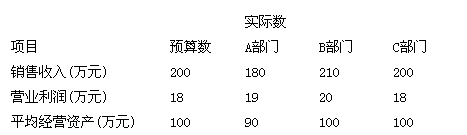

����46ABC��˾�������I����Ƶ�Ͷ�Y���ģ�ʹ����ͬ���A���M�п��ƣ���2011������P

�����Y�����£�

��������K�M�ИI���u�r�r������ӌ��������T���u�r�l�����磬�����J��C���Tȫ������A�㣬�I�����;�����J��8���T�I�I�����������õ�;�����J��A���T���s���Y������õġ�

�������Oԓ��˾Ҫ��Ĉ���ʞ�16%��Ո�㌦�������T�I���M�з����u�r���ų����Ӵ���

������������

����(1)Ӌ��Ͷ�Y����ʣ�

����A���T=19/90��100%=21.11%

����B���T=20/100��100%=20%

����C���T=18/100��100%=18%

����(2)Ӌ��ʣ�����棺

����A���T=19-90��16%=4.6(�fԪ)

����B���T=20-100��16%=4(�fԪ)

����C���T=18-100��16%=2(�fԪ)

������ˣ������J��A���T�I����ã�B���T�I����֮��C���T�I����

�������P���]��

����2014��Ӌ�Q���м�ؔ�չ��������l���c�v��R��

����2014��Ӌ�Q���м�ؔ�չ��������y�c�v��R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}