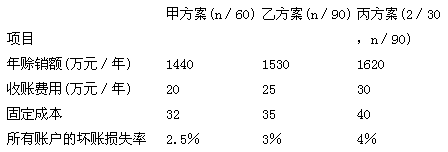

����47A��˾��һ���̘I��I������Ŀǰ�����×l���^�ڇ����������ڔU���N�ۣ�ԓ��˾�����о��ĬF�е����×l�����F�мס��ҡ��������Ō����×l���Ă��x���������P�������£�

������֪A��˾��׃�ӳɱ��ʞ�80%���Y���ɱ��ʞ�10%�����~�pʧ����ָ�AӋ��ȉ��~�pʧ���d�N�~�İٷֱȡ����]����һ���ֿ͑������Ӹ������AӋ�ڼ����У������~��ƽ�����~�씵��90��;���ҷ����Б����~��ƽ�����~�씵��120��;�ڱ������У���Ӌ��40%�Ŀ͑������ܬF���ۿۣ���40%�Ŀ͑����������ڃȸ�������20%�͑�����60�츶�

����Ҫ��

����(1)Ӌ�������������ָ�ˣ�

�����ّ����~���ƽ�����~�씵;

�����ڑ����~��ęC���ɱ�;

�����۬F���ۿۡ�

����(2)ͨ�^Ӌ���x��һ����ķ�����(1�갴360��Ӌ��)

������������

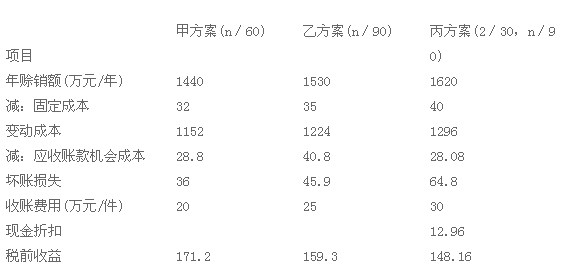

����(1)Ӌ�������������ָ�ˣ�

�����ّ����~���ƽ�����~�씵=30 ��40%+90��40%+(90+60)��20%=78(��)

�����ڑ����~��ęC���ɱ�=1620/360 ��78��80%��10%=28.08(�fԪ)

�����۬F���ۿ�=1620��40%��2%=12.96(�fԪ)

����(2)

������λ���fԪ

�����YՓ���������Ķ�ǰ����������Լ������

�������P���]��

����2014��Ӌ�Q���м�ؔ�չ��������l���c�v��R��

����2014��Ӌ�Q���м�ؔ�չ��������y�c�v��R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}