�����塢�C���}(����}��2�}����25�֣���1С�}10�֣���2С�}15�֡���Ҫ��Ӌ����}Ŀ�����}���e���Ԙ��������⣬�����г�Ӌ���^��;Ӌ��Y�����FС���ģ����}���eҪ�����⣬������С���c���λС��;Ӌ��Y���І�λ�ģ�������Ԙ�������Ҫ���f�����ɵă��ݣ�����������������U����Ҫ����䓹P��A��P�ڴ��}���е�ָ��λ�ô��}����t���oЧ���}̎����)

����50ij��I����ُ��һ�ײ���Ҫ���b�����O�䣬����Qһ���п�ʹ��5�ꡢ�����rֵ��91000Ԫ��׃�r�����95000Ԫ�������M�Þ�15000Ԫ���f�O�䡣

����Ŀǰ�ЃɷN���·�����

����������ُ��A�O�䣬���O���Ͷ�Y�~��285000Ԫ������5��ĩ��A�O����AӋ����ֵ���^�^�mʹ���f�O����AӋ����ֵ5000Ԫ��ʹ�����O���ʹ��I��5���ÿ�������N������80000Ԫ�����I�ɱ�30000Ԫ�����f�O�������ֱ����Ӌ�����f���m�õ���I���ö����ʞ�25%�����f�������AӋ����ֵ�Ĺ�Ӌ���c������Ҏ����ͬ��

�����ҷ�����ُ��8�O�䣬���P�Y�����£�

������NCFo=-348517(Ԫ)����NCF1-5=85000(Ԫ)

����Ҫ��

����(1)Ӌ�����������ָ�ˣ�

������ُ��A�O����^�mʹ���f�O�����ӵ�Ͷ�Y�~;

�����ڽ��I��������O���ÿ�����ӵ����f;

�����۽��I��ÿ�����ӵ�Ϣ��ǰ����;

���������f�O����ǰ��U�l����̎���̶��Y�a���pʧ;

�����ݽ��I�ڵ�1�����f�O����ǰ��U�l�����pʧ���֜p�����ö��~;

�������ĿӋ���ڸ���IJ������F�������� NCF;

���������IJ��~�Ȳ�������(��IRR)��

����(2)Ӌ���ҷ���������ָ�ˣ�

������ُ��B�O����^�mʹ���f�O�����ӵ�Ͷ�Y�~��

������B�O���Ͷ�Y�~;

�������ҷ����IJ��~�Ȳ�������(��IRR)��

����(3)��֪��ǰ��IͶ�Y�ı�Ҫ����ʞ�6.5%���t�����~�Ȳ������ʷ������҃ɷ��������u�r��������I�����Ƿ���¸����O�����K�Q�ߣ�ͬ�r�f�����ɡ�

������������

����(1)Ӌ�����������ָ�ˣ�

�������f�O��׃�r������=95000-15000=80000(Ԫ)

����ُ��A�O����^�mʹ���f�O�����ӵ�Ͷ�Y�~=285000-80000=205000(Ԫ)

�����۽��I��ÿ�����ӵ�Ϣ��ǰ����=80000-(30000+40000)=10000(Ԫ)

���������f�O����ǰ��U�l����̎���̶��Y�a���pʧ=91000-80000=11000(Ԫ)

�����ݽ��I�ڵ�1�����f�O����ǰ��U�l�����pʧ���֜p�����ö��~=11000��25%=2750(Ԫ)

�������O���c�IJ������F������ANCFO=-(285000-80000)=-205000(Ԫ)

�������I�ڵ�1��IJ������F������ANCF1=10000��(1-25%)+40000+2750=50250(Ԫ)

�������I�ڵ�2-4��ÿ��IJ������F������ANCF2-4=10000��(1-25%)+40000=47500(Ԫ)

�������I�ڵ�5��ÿ��IJ������F������ANCF5=10000��(1-25%)+40000+5000=52500(Ԫ)

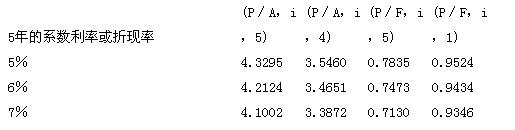

������Ӌ������IJ��~�Ȳ�������(AIRR)

����-205000+50250��(P/F����IRR��1)+47500��[(P/A����IRR��4)-(P/A����IRR��1)]+52500��(P/F����IRR��5)=0

�������P���]��

����2014��Ӌ�Q���м�ؔ�չ��������l���c�v��R��

����2014��Ӌ�Q���м�ؔ�չ��������y�c�v��R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}