�����������}

����1. �𰸣���

�����������Pӯ���P̝����U�����p�Ĺ������Y���pȥ���σrֵ�Լ����U��˾���^ʧ���r�����ֺ�IJ��~�������Ŀ��δ�깤�ģ�Ӌ���_�p���������Ŀ�ijɱ���

����2. �𰸣���

�������������}����Ͷ�Y�Է��خa���D�Q����Ͷ�Y�Է��خa�D�Q����óɱ�ģʽӋ����Ͷ�Y�Է��خa���nj����Y�D���������F���~��

����3. �𰸣���

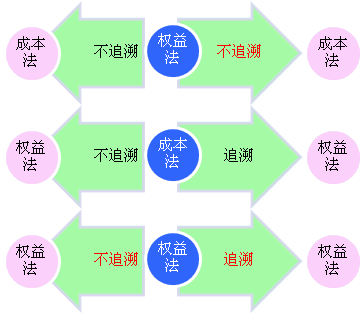

������������������ڜp�Y��ԭ�����ə��淨����Ğ�ɱ�������ģ������D�Q�r�L�ڹə�Ͷ�Y���~��rֵ���鰴�ճɱ�������Ļ��A������Ҫ��̎���������Y���ɱ����͙��淨�D�Q��̎��

����ע���tɫ���w����4̖����I��Ӌ�ʄt�v��2010�ă��ݣ��м���Ӌ���ս̲�δ�{�룬�����˽�YՓ���ɡ�

����4. �𰸣���

�������������}���˟o���Y�a�Ĕ��N����һ���ǰ���ֱ�������N�����Ǹ����@��δ������������A�ڌ��F��ʽ���x���N������

����5. �𰸣���

����������

����6. �𰸣���

�������������}���ˌ��T����M���Y�������~�Ĵ_����ֻ�����Y�������g�ȣ����T���H�l���Ľ����Ϣ�pȥ�e���Y�����Ϣ�����Ͷ�Y�����Ľ��~�����Y������

����7. �𰸣���

�������������}�����A�ڿɫ@���a����̎�����˷N��r��ԓ�Ϊ��_�J���P���Y�a����������_�J���AӋؓ���ĵ֜p���Ҵ_�J���Y�a���ܳ��^�_�J���AӋؓ�����~��rֵ��

����8. �𰸣���

�������������ڲ����M���P���A�ڵĽ�������ܿ���������I�@���P�I�l�������Բ����_�J���롣

����9. �𰸣���

����������

����10. �𰸣���

����������һ����r�£��Y�aؓ�����й̶��Y�a�̶������ɂ��Ŀ�Ĕ��֑�ԓ��ȣ��������Y����̶��Y�a����r�£�����δ�������U�M�r���@�ɂ��Ŀ�Ĕ��ֲ���ȡ�

�������P���]��

������ԇ���װl2011��Ӌ�Q��ԇԇ�}���𰸽���֪ͨ

������ܰ��ʾ��2011��Ӌ�Q��ԇ��ǰע���������

����2011������м���Ӌ�Q��ԇ����ģ�Mԇ�}�R��

������ԇ�ɲ߄���2011��Ӌ�Q��ԇ�俼�Y�ϴ�R��