�����塢�C���}(����}��2С�}����1С�}18�֣���2С�}15�֣���33�֣���Ҫ��Ӌ����Ŀ�����e�f���⣬���г�Ӌ���^�̣�Ӌ��Y�����FС���ģ�������С���c���λ��)

����38 �ɷ�����˾(���}�·Q����˾��)�����й�˾��������Ј�ռ���ʼ����F��Ԫ�����I����˾��2��12���M����-ϵ��Ͷ�Y���Y���\����

����(1)��˾��2��12��3��2���c����˾�Ŀعɹɖ|A��˾��ӆ�ə��D�f�h����Ҫ�������£�

�������Ա���˾2��12��3��1�ս��u���_�J�ă��Y�a����A����˾�������l����˾��ͨ�ɹ�Ʊ�oA��˾��A��˾���������б���˾80%�Ĺə�����֧�����r��

�����ڼ�˾�������l����ͨ�ɹɔ��ԅf�h����ǰ-�κ���r�g�ȹ�˾��ͨ�ɹ�Ʊ�ļә�ƽ���Ƀrÿ��15.40Ԫ����AӋ��_����

������A��˾ȡ�ü�˾�������l�Ĺɷݮ��ռ�������ԭ���v����˾�Ķ����ɆT���ɼ�˾������˾�����M�иĽM��

����(2)�����f�h���p���ɖ|������ʺ��w������r���£�

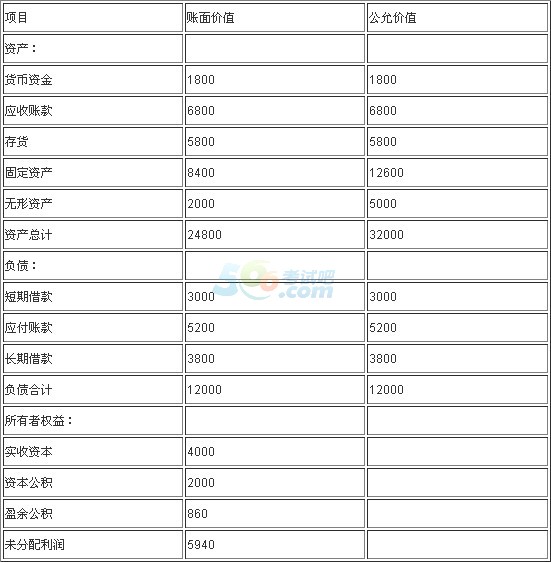

�����ٽ��u���_��������˾2x 12��3��1�տɱ��J���Y�a�Ĺ��ʃrֵ��19250�fԪ��

�����ڽ����P���T���ʣ���˾��2X 12��5��31����A��˾�������l1000�f����ͨ�ɹ�Ʊ(ÿ����ֵ1Ԫ)�����ڮ����k���˹ə��ӛ���m��A��˾���м�˾�l��������ͨ�ɵ�8.33%��

����2��12��5��31�ռ�˾��ͨ���ձP�r��ÿ��16.60Ԫ��

�����ۼ�˾�鶨�����l��ͨ�ɹ�Ʊ��֧���������m�M200�fԪ��������˾�Y�a�M���u���l���u���M��12�fԪ�����P�����ͨ�^�y�д��֧����

�����ܼ�˾��2x 12��5��31����A��˾����l����ͨ�ɹ�Ʊ��������˾�����M�иĽM���ĽM�����˾�Ķ�����9�����½M�ɣ����м�˾�ɳ�6���������ɖ|�ɳ�1��������2���骚�����¡�

��������˾�³�Ҏ������ؔ�պ����a���I�Q����ɶ����딵���ϳɆT��Qͨ�^��

������2x 12��5��31�գ���2��12��3��1���u���_�J���Y�a��ؓ���rֵ����A������˾�ɱ��J�Y�a��ؓ���Ĺ��ʃrֵ�����~��rֵ���±���ʾ��

�����Y�aؓ����

�������Ɔ�λ������˾2��12��5��31 �Ն�λ���fԪ

����(3)2��12��4��1�գ���˾�cB��˾��ӆ�f�h����B��˾���ֶ���˾30%�Ĺə֧࣬���r��500�fԪ��ȡ��Ͷ�Y�r����˾�ɱ��J���Y�a���ʃrֵ���~��rֵ����1840�fԪ��ȡ��ԓ헹ə��˾�ڶ���˾����������1���ɆT�����c����˾��ؔ�պ����a���I�Q�ߡ�

����2��12��7�£�����˾������˾���a��-���aƷ�N�۽o��˾���ۃr��136�fԪ���ɱ���104�fԪ����2X 12��12��31�գ�ԓ���aƷ��δ���ⲿ�����������N�ۡ�

��������˾2��12��Ȍ��F������320�fԪ������1��3�·��F������40�fԪ��4��12�·��F������280�fԪ��

����(4)�������P�Y�����£�

�����ٽ���ǰ��˾�c��������˾�������κ��P���Pϵ���ϲ�ǰ��˾�c��������˾δ�l���κν��ס���˾ȡ�ö���˾�ə�ǰ���p��δ�l���κν��ס�

�����ڲ����]��ֵ��������Ӱ����;����˾�m�õ����ö����ʾ���25%���AӋ��δ�����g�����l��׃��;�AӋδ�����g�����đ��{�������~���Եֿۿɵֿە��r�Բ��

������A��˾�����۱���˾�ə��x������ⶐ̎��������˾��헿ɱ��J�Y�a��ؓ���ںϲ�ǰ�~��rֵ�c��Ӌ�����A��ͬ��

�����ܳ��o����r�⣬�ٶ��漰�����P�Y�a��δ�l���pֵ�����P������헾��鹫�ʽ��ף��Ҿ�������Ҫ�ԡ�

�����ݼ�˾�M�L�ڳ��б���˾�Ͷ���˾�Ĺə࣬�]�г���Ӌ����

����Ҫ��

����(1)�Д��˾������˾�ϲ�������ͣ���Ҫ�f�����ɣ�������ԓ헺ϲ�����ʹ_�����¸�헣�

�����������ͬ-��������I�ϲ����_����˾������˾�L�ڹə�Ͷ�Y�ĺϲ��ɱ��ͺϲ���;�f���ھ��ƺϲ��յĺϲ�ؔ�Ո��r�ϲ��Y�aؓ�������ϲ������푪���w�����g���������M�е����P�{������Ӌ�����{�����~��

����������ڷ�ͬ-��������I�ϲ����_����˾������˾�L�ڹə�Ͷ�Y�ĺϲ��ɱ���ُ�I��;Ӌ���ھ���ُ�I�պϲ�ؔ�Ո��r��ԓ헺ϲ��a�������u��Ӌ�뮔�ړp��Ľ��~��

����(2)Ӌ���˾���eؔ�Ո����ᘌ�����˾�Ĺə�Ͷ�Y���_�J�ēp��(�ٶ����{������˾�������r�����]���ö�Ӱ�)��

����(3)�����Y�aؓ�����ռ�˾���ƺϲ�ؔ�Ո��rᘌ�����˾�����P�{����䛡�(���еĽ��~��λ���fԪ��ʾ)

�����𰸽���:

����(1)�����˾�c����˾�ںϲ�ǰ�������κ��P���Pϵ��ԓ헺ϲ��Ѕ��c�ϲ������ںϲ�ǰ����ͬ-��K���Ʒ������Ԍ��ڷ�ͬ-��������I�ϲ���

�����ڼ�˾������˾�L�ڹə�Ͷ�Y�ijɱ�=16.60��1000=16600(�fԪ)

������ُ�I�՞�2X 12��5��31�գ���鮔�ռ�˾��A��˾�������l��ͨ�ɲ��k���˹ə��ӛ���m��

��������ُ�I�ձ��ϲ����Y�a���ʃrֵ�cԭ�~��rֵ�IJ��~���_�J���f�����ö�ؓ��

����=[�̶��Y�a����ֵ�~(12600-8400)+�o���Y�a����ֵ�~(5000-2000)]��25%

����=1800(�fԪ)

�����ϲ����u=�ϲ��ɱ�16600-(�Y�a32000-ؓ��12000-�f�����ö�ؓ��1800)��80%

����=2040(�fԪ)

����ע���f�����ö�ؓ��=(32000-24800)X25%=1800(�fԪ)

����(2)��ʼͶ�Y�r��֧���r��500�fԪС�ڑ����еĶ���˾�ɱ��J���Y�a���ʃrֵ���~552(1840��30%)�fԪ�IJ��~52(552��500)�fԪ��Ӌ��I�I�����롣

����ȡ��Ͷ�Y��Ͷ�Y�����F�ă�������280�fԪ�����g�l��-�P�������ף������{����ă�����=280-(136��104)=248(�fԪ)

�������ԣ���˾���_�J��Ͷ�Y����=248��30%=74.4(�fԪ)

�����C�ϣ���˾���eؔ�Ո����ᘌ�����˾�Ĺə�Ͷ�Y���_�J�ēp��

����=52+74.4=126.4(�fԪ)

����(3)�裺�L�ڹə�Ͷ�Y9.6[(136-104)X 30%]

�����J����؛9.6

�������P���]��

����2014�м���Ӌ�Q���м���Ӌ���ա��A���o���R��

����2014��Ӌ�Q���м���Ӌ���ա��n���}�������R��

����2014�м���Ӌ�Q���м���Ӌ���ա�ģ�Mԇ�}�R��

����2014��Ӌ�Q���м���Ӌ���ա���Ԫ�yԇ�����R��