�����塢�C���}(����}��2С�}����1С�}18�֣���2С�}15�֣���33�֣���Ҫ��Ӌ����Ŀ�����e�f���⣬���г�Ӌ���^�̣�Ӌ��Y�����FС���ģ�������С���c���λ��)

����38

����A�ɷ�����˾(���º��Q��A��˾��)�����й�˾��2011����2013��l�������P����������£�

����(1)2011��1��1���f�����ö��Y�a���~��25�fԪ�����鑪��B��˾�~��700�fԪӋ����~�ʂ�100�fԪ�����;�f�����ö�ؓ�����~��0��

����(2)2011��3��10�գ�A��˾�͑���B��˾�~��700�fԪ�cB��˾��ӆ�����ؽM��ͬ����ͬҎ����B��˾�������a��-�������Ʒ��-헹ə�Ͷ�Y����ԓ헂���;�k�������P�Y�a���D�����m���p���������սY�塣

�������գ�B��˾�������Ʒ����A��˾��B��˾ԓ����Ʒ���~�����~��280�fԪ�����ʃrֵ��300�fԪ��δӋ��pֵ�ʂ�;B��˾���ڃ����Ĺə�Ͷ�Y���~�����~��200�fԪ�����ʃrֵ��210�fԪ��δӋ��pֵ�ʂ䡣A��˾���յ���ԓ������Ʒ��������Ʒ��������ȡ�õĹə�Ͷ�Y���֞�ɹ����۽����Y�a���㡣

����(3)A��˾ȡ�ü���Ʒ���Ј��ϳ��F��ԓ���Ʒ������aƷ������Ʒ�����N������2011��ĩ��ԓ����Ʒֻ�N����20%�oC��˾���ۃr��80�fԪ��������N�ۮ��������״����y�С����ڴ��N�Ŀ��]��A��˾��C��˾�������³��Z��ԓ�aƷ�۳���3�������F�������¼���ɵĹ��Ϻ��|�����}��A��˾���Mؓ؟���ޡ�A��˾��ĩ�AӋδ�����g���l�������P����֧����ԓ��N�������2%(�ٶ�ԓ�AӋ�Ǻ�����)��

����(4)2011��ĩ��A��˾�AӋʣ�����Ʒ�Ŀ�׃�F��ֵ��200�fԪ���ɹ����۽����Y�a�Ĺ��ʃrֵ��290�fԪ��

����A��˾2011���������~��5000�fԪ��

����(5)2012��2��3�գ�A��˾��2011��ĩ����ļ���Ʒȫ���d�N�oD��˾���ۃr��250�fԪ���r����Ӌ��292.5�fԪ���p����ӆ���N�ۺ�ͬ�s����D��˾����2012��10��3��֧��ȫ����헡�����ԓ�P�N�ۣ�A��˾δ�����|�����C���Z��

����(6)����2012��12��31�գ�A��˾��δ�յ�D��˾Ƿ�A��˾���Y�aؓ�����Ռ�ԓ헑����~��Ӌ����~�ʂ�20�fԪ��

����2012�꣬�N�۽oC��˾�ļ���Ʒ��γ��F�|�����}��A��˾���l������֧��10�fԪ��

����(7)A��˾2012���������~��5000�fԪ��2012��ĩ��A��˾���еĿɹ����۽��~�Y�a�Ĺ��ʃrֵ��280�fԪ;��؛���r�ʂ����~��0��

����(8)2013��1��15�գ�A��˾�յ���Ժ֪ͨ��D��˾�������Ʈa���㣬�o��������Ƿ���ֿ�헡�A��˾�AӋ���ջؑ����~���20%��

����(9)�������P�Y�����£�

������A��˾�����Y�aؓ������շ��������ö����m�õ����ö����ʞ�25%;

������A��˾2011����2013���������������漰���ö��{���{���⣬�o�����{���{�����;

������A��˾�AӋ��δ�����g�����đ��{�������~���ڵֿۿɵֿە��r�Բ;

�����ܼ��O����Ҏ��A��˾Ӌ��ĉ��~�ʂ��ڌ��H�l�����~�pʧǰ�����S��ǰ�۳�;�c�aƷ�ۺ�������P���M���ڌ��H�l���r���S��ǰ�۳�;�Y�a�ڳ������g���ʃrֵ��׃�Ӳ�Ӌ�뮔�ڑ��{�������~����̎�Õr-��Ӌ�㑪Ӌ�둪�{�������~;

������A��˾�����ؔ�Ո�����ʈ��Ŀ����4��30��;

������ӯ��e��ȡ������10%��

����Ҫ��

����(1)����A��˾�M�Ђ����ؽM�����P��Ӌ���;

����(2)�քeӋ��A��˾2011����ĩ��Ӌ��Ĵ�؛���r�ʂ估�AӋؓ�������������P��Ӌ���;

����(3)Ӌ��_��2011�ꑪ�{�������~���������ö����f�����ö��Y�a��ؓ���l���~�����ö��M�ã����������P��Ӌ���;

����(4)Ӌ��_��2012�ꑪ�{�������~���������ö����f�����ö��Y�a��ؓ���l���~�����ö��M�ã����������P��Ӌ���;

����(5)����2012���պ����g�l���պ���헵����P��Ӌ���;

����(6)�����պ���헵����P̎��������A��˾������(2012���)�Y�aؓ������������

�������P�Ŀ�{�����и��Ŀ���{�����~(�{�����ԡ�+����ʾ���{�p���ԡ�-����ʾ)��

�����𰸽���:

����(1)����A��˾�M�Ђ����ؽM�����P��Ӌ��䛣�

�����裺�����Ʒ300

�����������M����������ֵ��(�M헶��~)51

�����ɹ����۽����Y�a210

�������~�ʂ�100

�����I�I��֧�����������ؽM�pʧ39

�����J�������~��700

����(2)�քeӋ��A��˾2011����ĩ��Ӌ��Ĵ�؛���r�ʂ估�AӋؓ�������������P��Ӌ��䛣�

����A��˾2011����ĩ��Ӌ��Ĵ�؛���r�ʂ�=300��(1��20%)-200=40(�fԪ)

����A��˾2011����ĩ���_�J���AӋؓ��=80��2%=1.6(�fԪ)

�����裺�Y�a�pֵ�pʧ40

�����J����؛���r�ʂ�40

�����裺�N���M��1.6

�����J���AӋؓ��1.6

����(3)Ӌ��_��2011�ꑪ�{�������~���������ö����f�����ö��Y�a��ؓ���l���~�����ö��M�ã����������P��Ӌ��䛣�

����A��˾2011��đ��{�������~=5000��100+1.6+40=4941.6(�fԪ)

����A��˾2011��đ������ö�=4941.6��25%=1235.4(�fԪ)

�������_�J���f�����ö��Y�a=(1.6+40)��25%-25=-14.6(�fԪ)(�D��)����ĩ�f�����ö��Y�a���~��10.4�fԪ��

�������_�J���f�����ö�ؓ��=(290��210)��25%=20(�fԪ)����ĩ�f�����ö�ؓ�����~��20�fԪ��

�������_�J�����ö��M��=1235.4+14.6=1250(�fԪ)

�����裺���ö��M��1250

�����Y�����e���������Y�����e20

�����J���������M�����������ö�1235.4

�����f�����ö��Y�a14.6

�����f�����ö�ؓ��20

����(4)Ӌ��_��2012�ꑪ�{�������~���������ö����f�����ö��Y�a��ؓ���l���~�����ö��M�ã����������P��Ӌ��䛣�

����A��˾2012��đ��{�������~=5000-40+20-1.6=4978.4(�fԪ)

����A��˾2012��đ������ö�=4978.4��25%=1244.6(�fԪ)

�������_�J���f�����ö��Y�a=20��25%-10.4=-5.4(�fԪ)(�D��)

�������_�J���f�����ö�ؓ��=(280-210)��25%-20=-2.5(�fԪ)(�D��)

�������_�J�����ö��M��=1244.6+5.4=1250(�fԪ)

�����裺���ö��M��1250

�����f�����ö�ؓ��2.5

�����J���������M�����������ö�1244.6

�����f�����ö��Y�a5.4

�����Y�����e���������Y�����e2.5

����(5)����2012���պ����g�l���պ���헵����P��Ӌ��䛣�

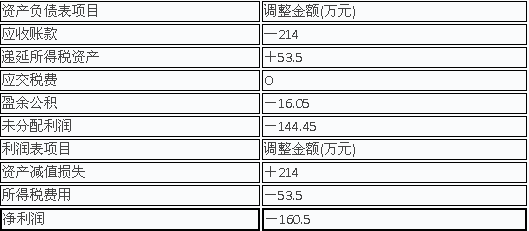

�������a��ĉ��~�ʂ�=292.5��(1-20%)-20=214(�fԪ)

�������{���_�J���f�����ö��Y�a=214��25%=53.5(�fԪ)

������䛞飺

�����裺��ǰ��ȓp���{��214

�����J�����~�ʂ�214

�����裺�f�����ö��Y�a53.5

�����J����ǰ��ȓp���{��53.5

�����裺�������䡪��δ��������160.5

�����J����ǰ��ȓp���{��160.5

�����裺ӯ��e16.O5

�����J���������䡪��δ��������16.o5

����(6)����A��˾�������Y�aؓ���������������P�Ŀ�{�����и��Ŀ���{�����~��

�������P���]��

����2014��Ӌ�Q���м���Ӌ���ա��n���}�������R��

����2014�м���Ӌ�Q���м���Ӌ���ա�ģ�Mԇ�}�R��

����2014��Ӌ�Q���м���Ӌ���ա���Ԫ�yԇ�����R��

����2014���Ӌ�Q���м���Ӌ���ա����c��־�R��