�����塢�C���}(����}��2С�}����1С�}18�֣���2С�}15�֣���33�֣���Ҫ��Ӌ����Ŀ�����e�f���⣬���г�Ӌ���^�̣�Ӌ��Y�����F(xi��n)С��(sh��)�ģ�������С��(sh��)�c���λ��)

����38�ɷ�����˾�����й�˾��2012��1��1���f�����ö��Y�a��396�fԪ���f�����ö�ؓ����990�fԪ���m�õ����ö����ʞ�25%������2012���C�����¶���Ҏ(gu��)������2013��1��113��ԓ��˾�m�õ����ö�����׃����15%��

����ԓ��˾2012���������~��6100�fԪ���漰���ö���Ӌ�Ľ���������£�

����(1)2012��1��1�գ���2104.73�fԪ���Cȯ�Ј�ُ�뮔�հl(f��)�е�һ�3���ڵ���߀����Ϣ������ԓ����Ʊ����~��2000�fԪ��Ʊ�������ʞ�5%���ꌍ�H���ʞ�3%�������՞�2014��12��31�ա���˾��ԓ�����������������Ͷ�Y���㡣����Ҏ(gu��)����������Ϣ�����⽻���ö���

����(2)2011��12��15�գ���˾ُ��һ헹������O�䣬֧��ُ�I�r��\ݔ�M�����b�M�ȹ�Ӌ2400�fԪ��12��26�գ�ԓ�O�佛���b�_���A����ʹ�à�B(t��i)����˾�AӋԓ�O��ʹ�����ޞ�10�꣬�AӋ����ֵ���㣬��������ƽ����Ӌ�����f������Ҏ(gu��)����ԓ̶��Y�a�����f���ޞ�20�ꡣ�ٶ���˾ԓ�O���AӋ����ֵ�Ͳ��õ����f�������϶���Ҏ(gu��)����

����(3)2012��6��20�գ���˾��Uˮ�����ŷű��h(hu��n)�����T̎��300�fԪ�P��P�������y�д��֧��������Ҏ(gu��)������I(y��)�`�����ҷ�Ҏ(gu��)��֧�����P����S�ڶ�ǰ�۳���

����(4)2012��9��12�գ���˾���Cȯ�Ј�ُ��ij��Ʊ��֧���r��500�fԪ(�ٶ������]�����M��)����˾��ԓ��Ʊ���齻���Խ����Y�a���㣬12��31�գ�ԓ��Ʊ�Ĺ��ʃrֵ��700�fԪ���ٶ�����Ҏ(gu��)���������Խ����Y�a�������g���ʃrֵ׃�ӽ��~��Ӌ�둪�{�������~�������ەrһ��Ӌ�ˑ��{�������~��

����(5)2012��10��10�գ���˾���ڞ��ҹ�˾�y�н���ṩ�������ҹ�˾δ���ڃ�߀�������y�������V�A��Ҫ�������Г���؟�Σ�12��31�գ�ԓ�V�A��δ���Y����˾�AӋ����ԓ����؟�κܿ���֧���Ľ��~��2200�fԪ������Ҏ(gu��)������I(y��)��������λ�����ṩ�����l(f��)���ēpʧ�����S�ڶ�ǰ�۳���

����(6)�������P�Y�����£�

�����ټ�˾�AӋ2012��1��1�մ��ڵĕ��r�Բ����2013��1��1���Ժ��D�ء�

�����ڼ�˾����������헾�������I(y��)��Ӌ�ʄt��Ҏ(gu��)���M����̎����

�����ۼ�˾�AӋ��δ�����g�����đ��{�������~���ڵֿۿɵֿە��r�Բ��

����Ҫ��

����(1)��������������헣����С���˾2012��12��31�Օ��r�ԲӋ�������

������˾2012��12��31�Օ��r�ԲӋ���

������λ���fԪ

����(2)Ӌ���˾2012�ꑪ�{�������~�͑������ö���

����(3)Ӌ���˾2012�ꑪ�_�J���f�����ö������ö��M�á�

����(4)���Ƽ�˾2012��_�J���ö��M�õ����P��Ӌ��䛡�(���н��~���fԪ���λ)

������������

����(1)

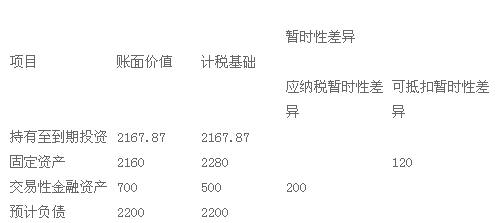

������˾2012��12��31�Օ��r�ԲӋ���

������λ���fԪ

����(2)Ӌ���˾2012�ꑪ�{�������~�͑������ö���

����(3)Ӌ���˾2012�ꑪ�_�J���f�����ö������ö��M�á�

����(4)���Ƽ�˾2012��_�J���ö��M�õ����P��Ӌ��䛡�(���н��~���fԪ���λ)

�����ٳ���������Ͷ�Y�~��rֵ=2104.73��(1+3%)=2167.87(�fԪ)��Ӌ�����A��2167.87�fԪ��

�����ڹ̶��Y�a�~��rֵ=2400-2400��10=2160(�fԪ)��Ӌ�����A=2400-2400��20=2280(�fԪ)��

�����۽����Խ����Y�a�~��rֵ��700�fԪ��Ӌ�����A��500�fԪ��

�������AӋؓ�����~��rֵ��2200�fԪ��Ӌ�����A��2200�fԪ��

����(2)��˾2012�ꑪ�{�������~=6100-2104.73��3+(2400��10-2400��20)+300-(700-500)

����+2200=8456.86(�fԪ)��

�����������ö�=8456.86��25%=2114.21(�fԪ)��

����(3)��˾2012�ꑪ�_�J���f�����ö�ؓ��=(990��25%+200)��15%-990=-366(�fԪ)��

������˾2012�ꑪ�_�J���f�����ö��Y�a=(396��25%+120)��15%-396=-140.4(�fԪ)��

������˾2012�ꑪ�_�J���f�����ö�=-366-(-140.4)=-225.6(�fԪ)��

������˾2012�ꑪ�_�J�����ö��M��=2114.21-225.6=1888.61(�fԪ)��

����(4)2012�����ö��M�õ����P��Ӌ������£�

�����裺���ö��M��1888.61

�����f�����ö�ؓ��366

�����J���������M�����������ö�2114.21

�����f�����ö��Y�a140.4

�������P���]��

����2014���Ӌ�Q���м���Ӌ���ա���ǰ�_��ԇ�}�R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}