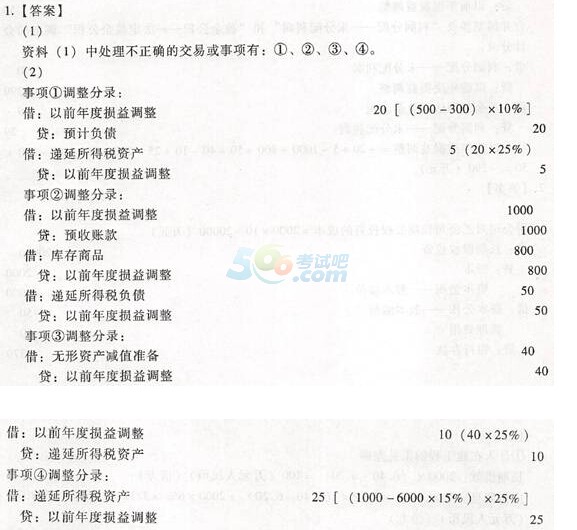

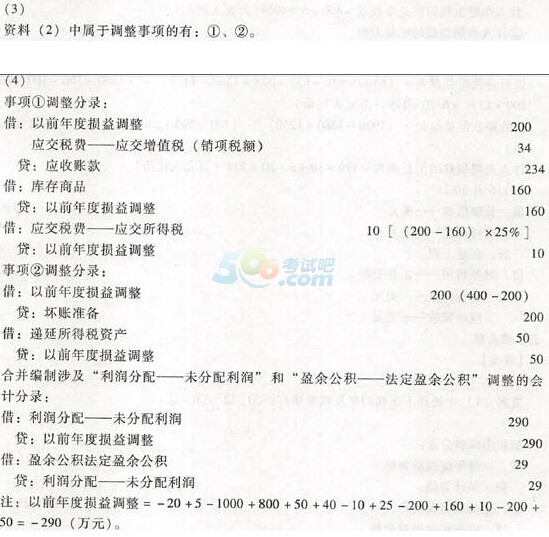

�����塢�C���}(����}��2С�}����1С�}18�֣���2С�}15�֣���33�֣���Ҫ��Ӌ����Ŀ�����e�f���⣬���г�Ӌ���^�̣�Ӌ��Y�����FС���ģ�������С���c���λ��)

����38�ɷ�����˾�����й�˾(���º��Q��˾)��ϵ��ֵ��һ��{���ˣ��m�õ���ֵ�����ʞ�17%����˾2014���ؔ�Ո����2015��4��10�ս��������ʌ����������ǰ���P��r�͘I���Y�����£�

����(1)��˾��2015��1���M�ЃȲ���Ӌ�^���У��l�F������r��

������2014��12��1�գ���˾���ҹ�˾�N��5000���������ģ���λ�N�ۃr���1000Ԫ����λ�ɱ���600Ԫ���_������ֵ�����ðlƱ��ע�����N�ۃr���500�fԪ����ֵ�����~��85�fԪ���f�h�s������2015��2��28��֮ǰ�ҹ�˾�Й���߀�������ġ����������ѽ��l���������δ�յ�����˾�����^ȥ�Ľ���Ӌԓ������������؛�ʼs��10%���������İl���r�{���x���ѽ��l�������H�l���N���˻ؕr���P����ֵ�����~���S�_�p����2014��12��31�գ�������Ʒ��δ�l����؛����˾2014��ȕ�Ӌ̎�����£�

����2014��12��1�հl���������ĕr��

�����裺�����~�� 585

�����J�����I�I������ 500

�����������M����������ֵ��(�N헶��~) 85

�����裺���I�I�ճɱ� 300

�����J�������Ʒ 300

������2014��12��1�գ���˾�����A�տʽ�����˾�N��C�aƷһ�����ۃr��2000�fԪ���ɱ���1600�fԪ�����գ���˾���յ��ı���˾�A��؛��1000�fԪ�����y�С�2014��12��31�գ�ԓ���aƷ��δ�l����Ҳδ�_����ֵ�����ðlƱ����˾���˴_�J�N������1000�fԪ���Y�D�N�۳ɱ�800�fԪ�����_�J�f�����ö�ؓ��50�fԪ��

��������Ҏ������I�l����Ʒ�r�_�J����Č��F��

������2014��12��31�գ���˾һ헟o���Y�a���~��rֵ��200�fԪ�����գ��猢ԓ�o���Y�a������ۣ��AӋ�ۃr��95�fԪ���AӋ���P���M��5�fԪ;���^�m����ԓ�o���Y�a���AӋ�ڳ������g��̎�Õr�γɵ�δ���F�������ĬFֵ���~��50�fԪ����˾������2014��12��31�վ�ԓ�o���Y�aӋ��pֵ�ʂ�150�fԪ�����ʹ˴_�J�f�����ö��Y�a37.5�fԪ��

��������Ҏ������IӋ����Y�a�pֵ�ڰl�����H�pʧǰ���ö�ǰ�۳���

�����ܼ�˾2014��l���� 1000�fԪ�V���M֧��������֧�����l���r�������N���M��Ӌ�뮔�ړp�档����Ҏ����ԓ�֧�������^�����N������15%�IJ������S���ڶ�ǰ�۳������^�������S���Ժ���ȽY�D��ǰ�۳�����˾2014�ꌍ�F�N������6000�fԪ��

����ԓ���r�Բ���ϴ_�J�f�����ö��Y�a�ėl��������˾2014��12��31��δ�_�J�f�����ö��Y�a��

����(2) 2015��1��.1����4��10�գ���˾�l���Ľ�������Y�����£�

������2015��1��12�գ���˾�յ��칫˾�˻ص�2014��12����ُ�˵�һ��D�aƷ���Լ����ՙC�P�_�ߵ��M؛�˳����P�C�������գ���˾���칫˾�_�t����ֵ�����ðlƱ��ԓ��D�aƷ���N�ۃr���200�fԪ����ֵ�����~��34�fԪ���N�۳ɱ���160�fԪ����2015��1��12�գ���˾��δ�յ��N��D�aƷ�Ŀ�헡�

������2015��3��2�գ���˾�@֪����˾����Ժ���������Ʈa���AӋ���ո���˾���400�fԪ�ջصĿ����ԘOС������ȫ�~Ӌ����~�ʂ䡣

������˾��2014��12��31���ѱ���֪����˾�Y�����D���y���ܟo�����ڃ�߀���գ��������Ӌ���ˉ��~�ʂ�200�fԪ��

��������Ҏ������IӋ����Y�a�pֵ�ڰl�����H�pʧǰ���ö�ǰ�۳���

����(3) �����Y�ϣ�

�����������aƷ�N�ۃr����鹫�ʃr��(������ֵ��);�N�۳ɱ��ڴ_�J�N������r��P�Y�D�����e�f���⣬�����Y�a��δӋ��pֵ�ʂ䡣

�����ڼ�˾�m�õ����ö����ʞ�25%�����ö������Y�aؓ������շ�����;2014������ö��R�����U��2015��2��28����ɣ��ڴ�֮ǰ�l����2014��ȼ{���{����헣������M�м{���{��;�ٶ��AӋδ�����g�܉�a�����đ��{�������~���ڵֿە��r�Բ�������]����ֵ�������ö�������������P���M��

�����ۼ�˾���ծ��ꌍ�F��������10%��ȡ����ӯ��e��

����Ҫ��

����(1) �Д��Y��(1)�����P������헵ĕ�Ӌ̎������Щ�����_(�քeע������̖)��

����(2) ���Y��(1)���Д��鲻���_�ĕ�Ӌ̎���������������{����䛡�

����(3) �Д��Y��(2)���P�Y�aؓ�����պ���헣���Щ�����{�����(�քeע������̖)��

����(4) ���Y��(2)���Д����Y�aؓ�����պ��{����헵ģ������������{����䛡�

����(��P�����漰���ö��{���ĕ�Ӌ���;�ϲ������漰���������䡪��δ��������������ӯ��e��������ӯ��e���{���ĕ�Ӌ���)��

������������

�������P���]��

����2014���Ӌ�Q���м���Ӌ���ա����_��ԇ�}�R��

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

������ԇ�����]��2014���м���Ӌ�Q��ԇ�俼�_�̌��}