�����ġ�Ӌ������}(����}��2С�}����1С�}12�֣���2С�}10�֣���22�֣���Ҫ��Ӌ����Ŀ�����e�f���⣬����г�Ӌ���^�̣�Ӌ��Y�����FС���ģ�������С���c���ס��)

����36��˾2002�ꌍ�F�������~3640�fԪ���m�õ����ö����ʞ�25%��2002��Ȱl���IJ��ֽ���������£�

����(1) ��3��20���������аlһ��¼��g���������y�д��֧���аl֧����Ӌ680�fԪ�������о��A��֧��220�fԪ���_�l�A�η����Y�����l��ǰ֧��60�fԪ�������Y�����l����֧��400�fԪ���аl�����2002��������M���С�����Ҏ������I���_�l�¼��g���®aƷ���¹�ˇ�l�����о��_�l�M�ã�δ�γ��Y�aӋ�뮔�ړp��ģ��ڰ�Ҏ�������۳��Ļ��A�ϣ������о��_�l�M�õ�50%��Ӌ�۳�;�γɟo���Y�a�ģ����՟o���Y�a�ɱ���150%���N��

����(2) 7��10�գ��Թ��_�Ј���ÿ��5.5Ԫُ��20�f���ҹ�˾��Ʊ������ɹ����۽����Y�a��2002��12��31�գ��ҹ�˾��Ʊ�ձP�r��ÿ��7.5Ԫ��

����(3) 9��10�գ����Cȯ�Ј�ُ��ij��Ʊ��֧���r��500�fԪ(�ٶ������]�����M��)�����齻���Խ����Y�a���㡣2002��12��31�գ�ԓ��Ʊ�Ĺ��ʃrֵ��530�fԪ��

����(4) 2002��l���V���M2000�fԪ������ĩ��δ֧������˾������N������9800�fԪ������Ҏ������I�l���ďV���M�����^�����N������15%�IJ��֣�����۳�;���^���֣��������Ժ�{����ȽY�D�۳���

�����������P�Y�ϣ�����Ҏ������I���еĹ�Ʊ�Ƚ����Y�a��ȡ�óɱ�����Ӌ�����A����������⣬��˾2002��δ�l�������{���{����헣��f�����ö��Y�a��ؓ���o�ڳ����~���ٶ���˾��δ�����g�܉�a�����đ��{�������~�������ÿɵֿە��r�Բ��Ҫ��

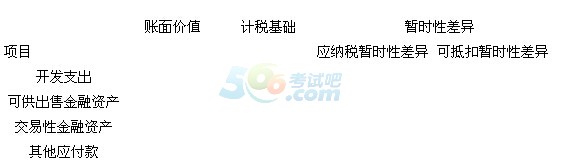

����(1)��������������헣����С���˾2002��12��31�Օ��r�ԲӋ�����

������˾2002��12��31�Օ��r�ԲӋ���

������λ���fԪ

����(2) Ӌ���˾2002�ꑪ�{�������~�͑������ö���

����(3) Ӌ���˾2002�ꑪ�_�J���f�����ö����粻��Ҫ�_�J�f�����ö���Ո�f�����ɡ�

����(4) Ӌ���˾2002�ꑪ�_�J�����ö��M�á�

����(5) ���Ƽ�˾2002��_�J���ö��M�õ����P��Ӌ��䛡�

������������

�������𰸡�

������

������˾20x2��12��31�Օ��r�ԲӋ���

������λ���fԪ

����(2)

������˾2012�ꑪ�{�������~=3640-280x50%-30+(2000-9800x15%)=4000

����(�fԪ)��

������˾20x2�ꑪ�����ö�=4000x25%=1000(�fԪ)��

����(3)

������˾20x2�ꑪ�_�J���f�����ö��Y�a=(2000-9800x15%)x25%=132.5(�fԪ)��

������˾20x2�ꑪ�_�J���f�����ö�ؓ��=(7.5x20-5.5x20)x25%+(530-500)x25%=10+7.5=17_5(�fԪ)��

�����_�l֧�����~��rֵ400�fԪ�c��Ӌ�����A600�fԪ֮�g�γɵ�200�fԪ���r�Բ���_�J�f�����ö��Y�a��

�������ɣ�ԓ헽��ײ�����I�ϲ������װl���r�Ȳ�Ӱ푕�Ӌ������Ҳ��Ӱ푑��{�������~�����_�J�f�����ö��Y�a���`���vʷ�ɱ�Ӌ�����ԡ�

����(4)

������˾20x2�����ö��M��=1000-132.5+7.5=875(�fԪ)��

����(5)

�����裺���ö��M�� 875

�����Y�����e���������Y�����e 10

�����f�����ö��Y�a 132.5

�����J���������M�����������ö� 1000

�����f�����ö�ؓ�� 17.5

�������P���]��

������ԇ�ɣ�2014���м���Ӌ�Q��ԇ���_�̌��}

����2014���м���Ӌ�Q��ԇ�俼����c���}���ɅR��

����2014���Ӌ�Q���м���Ӌ���ա��R���A�yԇ�}�R��