�������Ĺ����aƷ���a�I�յĺ���

����һ���aƷ���a�I�յĺ�����ݺ��~���O��

����(һ)�������

�������a�M���ǹ��I��I�M�ЮaƷ���a�l���ģ���؛�ű��F�����a���M�����a�M�Ñ���Ӌ��aƷ����ɱ���

����(1)ֱ�Ӳ��ϡ�

����(2)ֱ���˹���---���a�����a���˵���н��;

����(3)�����M�á�---����g���M�ã�������н�ꡢ���f�M�������M���k���M��ˮ��M���ڄӱ��o�M�Լ����������M�á�

�������g�M����ָ�c���a�aƷ�]��ֱ���Pϵ������ֱ�Ӛw����ij���ض��aƷ��ֱ��Ӌ�뮔�ړp����M�ã������N���M�á�ؔ���M�á������M�á����g�M�ò�Ӌ��aƷ�ɱ�.

����(���x)�aƷ���a�ɱ�����(��)

����A.ֱ�Ӳ���

����B.ֱ���˹�

����C.�����M��

����D.�N���M��

�������𰸡�ABC

����(���x)����Ӌ��aƷ�ɱ����M����(��)��

����A.���a�aƷ�l����ԭ�����M��

����B.���������ˆT�Ĺ��Y�M��

����C.܇�g�����ˆT�Ĺ��Y�M��

����D.܇�g���a�ˆT�Ĺ��Y�M��

�������𰸡�B

����(��)�~���O��

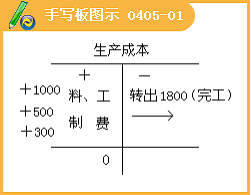

����1.�����a�ɱ����~����---�ɱ���~��

�����跽����ӛ�ڮaƷ���a�^���аl����ȫ�����a�M�ã�����ֱ�Ӳ����M�á�ֱ���˹��M�ú������M��;

�����J������ӛ���a�깤�D���깤�aƷ���a�ɱ���

�����������a�aƷ��Ʒ�N��N��_�O��������~�����M��������㡣

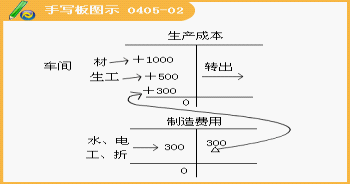

����2.�������M�á��~����ԓ�~���dzɱ���~�������ں���ͱO�����a��λ(܇�g���֏S)��M���������a���l���ĸ���g���M�á�

�����跽����ӛ܇�g(�֏S)�l���ĸ���g���M��

�����J������ӛ�¶ȽK�ˌ�ȫ�������M�÷���Ӌ�����P�aƷ���a�ɱ��Ĕ��~����ĩһ��o���~��

��������ͬ�����a��λ�O����������~�����M��������㡣

����3.�������M�á��~��---�p����~�����Á�����ͱO����˾(��I)�����������T��M�����a�������a���I��Ӱl���ĸ��N�M�á�

�����跽����ӛ�l���ĸ�헹����M��

�����J������ӛ��ĩȫ���D�뮔�ړp��Ĺ����M�Ô��~

������ĩ�Y�D��ԓ�~���o���~��

����4.����Ӌ���f���~��---�Y�a�(�خa)

����5.��������н�ꡱ�~��---ؓ����~����

����6.�������Ʒ��---�Y�a��~��

�������P���]��

����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2010��Ӌ�ĘI�Y��ԇ�ɿ���ԃ�R��