���������aƷ���a�I�յĺ���

����(һ)�I��ԭ���ϵĺ���

������ͬ��;�IJ��ϑ�ӛ�벻ͬ�Ŀ�Ŀ

�������ڮaƷ���a�IJ���---�����a�ɱ�����Ŀ

�����������a܇�gһ����õIJ���---�������M�á���Ŀ

�������N�ۮaƷ�I�õIJ���---���N���M�á���Ŀ

������I�����������T�I�ò���---�������M�á���Ŀ��

����[��4]12��10�գ��}��l�����в���(�����I�φ΅R��)�����4��3��ʾ��

��4��3 �l�����υR����

|

���� |

����A���� |

����B���� |

�������~�� |

|

����� Ŀ |

����������ǧ�ˣ� |

�������~��Ԫ�� |

����������ǧ�ˣ� |

�������~��Ԫ�� |

����Ӌ��Ԫ�� |

|

��������M�aƷ���� |

����2 000 |

����104000 |

����2 000 |

����120 000 |

����224 000 |

|

��������N�aƷ���� |

����800 |

����41 600 |

����2 000 |

����120 000 |

����161 600 |

|

����܇�gһ����� |

���� |

���� |

����50 |

����3 000 |

����3 000 |

|

���������������T���� |

���� |

���� |

����50 |

����3 000 |

����3 000 |

|

������ Ӌ |

����2 800 |

����145600 |

����4 100 |

����246 000 |

����391 600 |

�������Ӌ��䛞飺

�����裺���a�ɱ�����M�aƷ����������224 000

��������N�aƷ����������161 600

���������M������������������� 3 000

���������M������������������� 3 000

�����J��ԭ���ϡ���A���ϡ�������������145 600

��������B���ϡ�������������246 000

����1.���eӋ�r��

����[��1]ij��I20��X��10��A���ϵ�ُ�롢�I���c�Y����r����(Ҋ��4��1)��

��4��1

|

�����ڳ��Y�� |

���� |

����400�� |

�����r20Ԫ |

����-200�� |

����-100�� |

|

����10��2�� |

������һ��ُ�� |

����400�� |

�����r24Ԫ |

����-200�� |

����-150�� |

|

����lO��5�� |

�����I�� |

����400�� |

���� |

���� |

���� |

|

����lO��15�� |

�����ڶ���ُ�� |

����800�� |

�����r25Ԫ |

���� |

����-350�� |

|

����10��21�� |

�����I�� |

����600�� |

���� |

���� |

���� |

|

����lO��29�� |

����������ُ�� |

����200�� |

�����r28Ԫ |

���� |

���� |

|

����lO��31�� |

�����Y�� |

����800�� |

���� |

���� |

���� |

�����l�����ϳɱ�=(200��20+200��24)+(100��20+150��24+350��25)=23 150(Ԫ)

������ĩ�����ϳɱ�=(400��200��100)��20+(400��200��150)��24+(800��350)��25+200��28=20 050(Ԫ)

�������eӋ�r���ַQ�����J������������һ���J�����l����؛����ĩ��؛���ٵ�ُ�M���e�����a���e���քe����ُ������a�r���_���Ć�λ�ɱ�����Ӌ������l����؛����ĩ��؛�ɱ��ķ�����

�������ô˷���Ӌ��l����؛�ijɱ�����ĩ��؛�ijɱ����^�������ʴ_������؛�������y���^��Ӌ����ɱ��^�ߣ�һ��ֻ�m����Ʒ�N���ࡢ��������λ�rֵ�^�ߵĴ�؛����������I��Ӌ�ʄt����Ҏ�����������ʹ�õĴ�؛�����ض��Ŀ���Tُ�������Ĵ�؛��ͨ���������Â��eӋ�r���_���l����؛�ijɱ���

����2.���M�ȳ���

����[��2]ij��I20������5�±����ϴ�؛�����~�У��������M�ȳ���Ӌ��l����؛����ĩ��؛�ijɱ�(Ҋ��4��2)��

�������M�ȳ����ַQ����ո�����������ُ��Ĵ�؛�Ȱl������Oǰ��팦�l����؛�M��Ӌ�r��һ�N������

�����������M�ȳ������l����؛�ɱ��ǰ�����ُ��Ĵ�؛�ɱ��_���ģ���ĩ��؛�ɱ����^�ӽ��F�е��Ј��rֵ������r�ϝq�r�����߹���I���������͎���؛�rֵ;��֮��������I��؛�rֵ�ͮ���������

����3.�ә�ƽ����

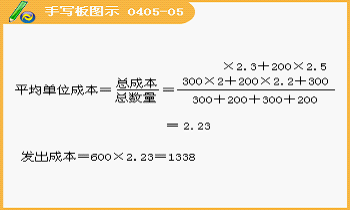

�����ә�ƽ��������ȫ��һ�μә�ƽ�������ƄӼә�ƽ����(�����H��Bȫ��һ�μә�ƽ����)��

����[��3]����������2�б����������~���������üә�ƽ����Ӌ����ɱ����£�

����������ƽ����λ�ɱ�=2230��1000=2.23(Ԫ)

�������°l����؛�ɱ�=600��2.23=1 338(Ԫ)

������ĩ����؛�ɱ�=400��2.23=892(Ԫ)

����ȫ��һ�μә�ƽ������ָ�Ա���ȫ����؛�������³���؛������ȥ������ȫ����؛�ɱ����³���؛�ɱ���Ӌ�����؛�ļә�ƽ����λ�ɱ����Ķ��_����؛�İl���͎��ɱ���

������؛��λ�ɱ�=���ɱ�/������

�������°l����؛�ɱ�=���°l����؛��������؛��λ�ɱ�

������ĩ����؛�ɱ�=��ĩ����؛��������؛��λ�ɱ�

��������ȫ��һ�μә�ƽ������ֻ����ĩһ��Ӌ��ә�ƽ���r�����^���Σ��������Ј��r���ϝq���µ��rӋ������Ć�λ�ɱ��^��ƽ����������؛�ɱ��ķ֔��^������.

�������ǣ��@�N����ƽ�r�o�����~���ṩ�l���ͽY���؛�Ćr�����~�������ڼӏ�����؛�Ĺ�����

����(���x)ij��I���}��l���ײ���2000���ÿ����50Ԫ��Ӌ100 000Ԫ;�l���Ҳ���1000���ÿ����40Ԫ��Ӌ40 000Ԫ���l�����Ϻ�Ӌ140 000Ԫ�������ڮaƷ���a�������Ƶĕ�Ӌ�����( )��

����A.�裺ԭ���ϡ����ײ��ϡ�������100000

���������Ҳ��ϡ�������40000

�����J�������~���������������140000

����B.�裺ԭ���ϡ����ײ��ϡ�������100000

���������Ҳ��ϡ�������40000

�����J���y���������������140000

����C.�裺�����M�á���������������140000

�����J��ԭ���ϡ����ײ��ϡ�������100000

���������Ҳ��ϡ�������40000

����D.�裺���a�ɱ�����������������140000

�����J��ԭ���ϡ����ײ��ϡ�������100000

���������Ҳ��ϡ�������40000

�������𰸡�D

����(���x)ij�£��|����˾�Ă}��l���ײ���70000Ԫ�����У����aW�aƷ����68000Ԫ��܇�gһ���Ժ���1500Ԫ����˾��������500Ԫ���t�|����˾�������Ƶĕ�Ӌ��䛞�( )

����A.�裺���a�ɱ�����W�aƷ��������69500

���������M����������������� 500

�����J��ԭ���ϡ����ײ��ϡ�������70000

����B.�裺���a�ɱ�����W�aƷ��������68000

���������M�����������������2000

�����J��ԭ���ϡ����ײ��ϡ�������70000

����C.�裺���a�ɱ�����W�aƷ��������68000

���������M�����������������1500

���������M�����������������500

�����J��ԭ���ϡ����ײ��ϡ�������70000

����D.�裺�����Ʒ����W�aƷ��������68000

���������M�����������������2000

�����J��ԭ���ϡ����ײ��ϡ�������70000

�������𰸡�C

�������P���]������2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2010��Ӌ�ĘI�Y��ԇ�ɿ���ԃ�R��