����(��)�˹��M(f��i)�õĺ���

����1.�˹��M(f��i)����Ҫ��ָ��(y��ng)���o���ĸ��Nн�ꡣ

������н����ָ��I(y��)��@�����ṩ�ķ���(w��)���o�����ĸ��N��ʽ�Ĉ�(b��o)���Լ��������P(gu��n)֧����������

���������Y�����𡢽��N���a(b��)�N;

�����������M(f��i);�t(y��)�����U(xi��n)�M(f��i)���B(y��ng)�ϱ��U(xi��n)�M(f��i)��ʧ�I(y��)���U(xi��n)�M(f��i)���������U(xi��n)�M(f��i)���������U(xi��n)�M(f��i)��������U(xi��n)�M(f��i);

����ס�����e��;

����������(j��ng)�M(f��i)����������(j��ng)�M(f��i);

������؛���Ը���;

���������c���Ąڄ��P(gu��n)ϵ�o����a(b��)��;

���������c�@�����ṩ�ķ���(w��)���P(gu��n)��֧����

����2.�����^��(�Թ��Y����)

������(y��ng)����н��---ؓ(f��)����~��

�����J����ӛ䛑�(y��ng)���o���ĸ��Nн��

�����跽��ӛ䛌�(sh��)�H֧���o���ĸ��Nн��

������ĩ���~���J������ʾ��ĩ��δ֧���o���ĸ��Nн��Ĕ�(sh��)�~

����ԓ�~���ɰ������Y������������������������U(xi��n)�M(f��i)������ס�����e�𡱡���������(j��ng)�M(f��i)��������������(j��ng)�M(f��i)�����O(sh��)������(x��)����~�����M(j��n)������(x��)����㡣

�����M(f��i)��ȥ��

������I(y��)��(d��ng)�°l(f��)����ȫ�����Y���oՓ��(d��ng)���Ƿ��I(l��ng)ȡ������(y��ng)����(y��ng)�l(f��)��(sh��)����Ӌ(j��)�뮔(d��ng)�³ɱ��M(f��i)�á�

������ĩ����I(y��)��(y��ng)����(j��)�����Y�Y(ji��)��R���������Y����R������

���������a(ch��n)܇�gֱ�ӏ��®a(ch��n)Ʒ���a(ch��n)�ˆT�Ĺ��Y ---ӛ�롰���a(ch��n)�ɱ�����Ŀ;

���������a(ch��n)��λ(܇�g)�����ˆT�ͼ��g(sh��)�ˆT�Ĺ��Y---ӛ�롰�����M(f��i)�á���Ŀ;

�������������ˆT�Ĺ��Y ---ӛ�롰�����M(f��i)�á���Ŀ;

�����t(y��)��(w��)�������ˆT���Y ---ӛ�롰��(y��ng)����н�ꡪ������������Ŀ;

�������O(sh��)�N�ۙC(j��)��(g��u)�ˆT�Ĺ��Y ---ӛ�롰�N���M(f��i)�á��ȿ�Ŀ��

����3.���Y

����Ӌ(j��)������M(f��i)�ã�����ؓ(f��)��

����֧�����p��ؓ(f��)�����p���Y�a(ch��n)

����[��7]6��30�գ��Y(ji��)�D(zhu��n)���·ݑ�(y��ng)�������Y100 000Ԫ�����У�����M�a(ch��n)Ʒ���˹��Y50 000Ԫ������N�a(ch��n)Ʒ���˹��Y40 000Ԫ��܇�g�����ˆT���Y3 000Ԫ����I(y��)�����������T�ˆT���Y7 000Ԫ��

�����裺���a(ch��n)�ɱ�����M�a(ch��n)Ʒ��������50 000

��������N�a(ch��n)Ʒ��������40 000

���������M(f��i)�����������������3 000

���������M(f��i)�����������������7 000

�����J����(y��ng)����н�ꡪ�����Y��������l00 000

����[��5]7��11�գ����y����ȡ�F(xi��n)��100 000Ԫ���Ԃ�l(f��)�Ź��Y��

�����裺���F(xi��n)�𡡡�������������l00 000

�����J���y�������������������l00 000

����[��6]7��ll�գ��ìF(xi��n)��l(f��)�ű��������Y100 000Ԫ��

�����裺��(y��ng)����н�ꡪ�����Y����l00 000

�����J�����F(xi��n)�𡡡�����������������l00 000

�������ӣ��Y(ji��)�D(zhu��n)���ۿ��(xi��ng)

�����ٌ���(n��i)���D(zhu��n)�~�ĸ��N���ۿ��(xi��ng)������۱���I(y��)���⡢ˮ��M(f��i)���������֧������I(y��)���Ҍ��t(y��)ˎ�M(f��i)�ȣ���ӛ����(y��ng)����н�ꡪ�����Y����Ŀ���Jӛ��������(y��ng)�տ�ȿ�Ŀ;

�����������λί�еĴ��ۿ��(xi��ng)��

��������۴��U��(g��)�����ö�����ӛ����(y��ng)����н�ꡪ�����Y����Ŀ���Jӛ����(y��ng)�����M(f��i)����Ŀ��

������(sh��)�H֧���r(sh��)����ӛ����(y��ng)�����M(f��i)����Ŀ���Jӛ���y�д���Ŀ��

�������磬���ԁ�ˮ��˾���۵�ˮ�M(f��i)����(y��ng)��ӛ����(y��ng)����н�ꡪ�����Y����Ŀ���Jӛ��������(y��ng)�����Ŀ��

������(sh��)�H֧���r(sh��)����ӛ��������(y��ng)�����Ŀ���Jӛ���y�д���Ŀ��

����4.���y�a(b��)��

����[��8]�ԬF(xi��n)��֧�������y�a(b��)����l2 000Ԫ��

�����裺��(y��ng)����н�ꡪ������������l2 000

�����J�����F(xi��n)�𡡡���������������������l2 000

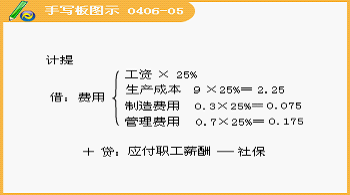

����5.�������M(f��i)��Ӌ(j��)��

����[��9]6��30 �գ���I(y��)�A(y��)Ӌ(j��)�����g��(y��ng)ؓ(f��)��(d��n)���������M(f��i)�x��(w��)���~�������Y���~��5%��Ӌ(j��)���������M(f��i)(�ٶ������������挦�����7�����ˆT)��

�����������M(f��i)����I(y��)�ɱ����M(f��i)�õĽM�ɲ��֣��@�(xi��ng)�M(f��i)�õķ����c���Y����һ�ӣ�һ����ҪӋ(j��)��ɱ����M(f��i)�ã���һ�����γ�һ�P��(y��ng)������(w��)����ˣ���(y��ng)�քeӛ�롰���a(ch��n)�ɱ������������M(f��i)�á����������M(f��i)�á��~���Ľ跽�͡���(y��ng)����н�ꡱ�~�����J����

�����裺���a(ch��n)�ɱ�����M�a(ch��n)Ʒ��������2 500

��������N�a(ch��n)Ʒ��������2 000

���������M(f��i)����������������� l50

���������M(f��i)����������������� 350

�����J����(y��ng)����н�ꡪ������������5 000

����6.���U(xi��n)һ��

����[��10]6��30�գ����չ��Y���~��һ������(�ٶ���(d��ng)?sh��)������?gu��)����25%)Ӌ(j��)�㱾��(y��ng)�����U�{��������U(xi��n)�M(f��i)��

�����裺���a(ch��n)�ɱ�����M�a(ch��n)Ʒ��l2 500

��������N�a(ch��n)Ʒ��l0 000

���������M(f��i)�� ���������� ��750

���������M(f��i)�� ���������� l 750

�����J����(y��ng)����н�ꡪ��������U(xi��n)�M(f��i) 25 000

����[��11]6��30�գ����չ��Y���~��һ������(�ٶ���(d��ng)?sh��)������?gu��)����l2%)Ӌ(j��)�㱾��(y��ng)�����U�{��ס�����e��

�����裺���a(ch��n)�ɱ�����M�a(ch��n)Ʒ��������6 000

��������N�a(ch��n)Ʒ��������4 800

���������M(f��i)����������������� 360

���������M(f��i)�� ������������������840

�����J����(y��ng)����н�ꡪ��ס�����e�𡡡���12 000

����(���x)��(j��ng)Ӌ(j��)�㣬ij��˾����(y��ng)�l(f��)�������Y12 000Ԫ�����У��N���ˆT���Y8 000Ԫ�������ˆT���Y4 000Ԫ��ԓ�(xi��ng)�I(y��)��(w��)���ƕ�Ӌ(j��)��䛕r(sh��)�漰���~����(��)��

����A.�N���M(f��i)�á������M(f��i)�á���(y��ng)����н��

����B.�N���M(f��i)������M(f��i)����F(xi��n)��

����C.�N���M(f��i)�á�܇�g��(j��ng)�M(f��i)���L�ڴ����M(f��i)��

����D.��(y��ng)����н�ꡢ���F(xi��n)��

�������𰸡�A

����(���x)��(y��ng)�ڡ���(y��ng)����н�ꡱ�~���J����ӛ����(��)��

����A.����(sh��)�H֧���Ĺ��Y��(sh��)

����B.�����D(zhu��n)�����挦��đ�(y��ng)����н��

����C.���½Y(ji��)�D(zhu��n)�Ĵ��ۿ��(xi��ng)

����D.���¶�֧���Ĺ��Y��(sh��)

�������𰸡�B

����(���x)���A��˾��(j��ng)Ӌ(j��)�㣬����(y��ng)�������Y680000Ԫ�����У�

�������a(ch��n)�a(ch��n)Ʒ���˹��Y330000Ԫ��

�������a(ch��n)�Үa(ch��n)Ʒ���˹��Y270000Ԫ��

����܇�g�����ˆT���Y30000Ԫ��

������˾�����ˆT���Y50000Ԫ��

�����t���A��˾��(y��ng)��(d��ng)���Ƶĕ�Ӌ(j��)��䛞�(��)

����A.�裺���a(ch��n)�ɱ������a(ch��n)Ʒ 330000

���������Үa(ch��n)Ʒ 270000

���������M(f��i)�����������30000

���������M(f��i)�����������50000

�����J����(y��ng)����н�ꡡ��������������680000

����B.�裺���a(ch��n)�ɱ������a(ch��n)Ʒ ����330000

���������Үa(ch��n)Ʒ ����270000

���������M(f��i)���������������80000

�����J����(y��ng)����н�ꡡ��������������680000

����C.�裺��(y��ng)����н�ꡡ��������680000

�����J�����a(ch��n)�ɱ������a(ch��n)Ʒ��������330000

���������Үa(ch��n)Ʒ��������270000

���������M(f��i)����������������� 30000

���������M(f��i)����������������� 50000

����D.�裺�����Ʒ�����a(ch��n)Ʒ����330000

���������Үa(ch��n)Ʒ����270000

���������M(f��i)������������� 80000

�����J����(y��ng)����н�ꡡ����������680000

�������𰸡�A

�������P(gu��n)���]������2011���Ӌ(j��)�ĘI(y��)�Y��ԇ��(b��o)���r(sh��)�g����ʽ�R��

����ȫ������2011���Ӌ(j��)�ĘI(y��)�Y��ԇ��(b��o)���W(w��ng)ַ��ȫ

��������2010��Ӌ(j��)�ĘI(y��)�Y��ԇ�ɿ���ԃ�R��