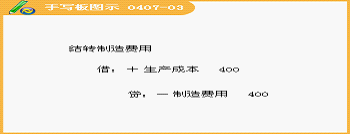

����(��)�����M(f��i)�õĺ���

���������M(f��i)�������a(ch��n)��λ(܇�g���֏S)��M���������a(ch��n)���l(f��)���ĸ��(xi��ng)�g���M(f��i)�ã��������������M(j��n)�Юa(ch��n)Ʒ���a(ch��n)���l(f��)���Ĺ�ͬ���M(f��i)�ã��Ǯa(ch��n)Ʒ����ɱ��ĽM�ɲ��֣������K��(y��ng)�ɮa(ch��n)Ʒ�����a(ch��n)�ɱ���ؓ(f��)��(d��n)��

����ƽ�r(sh��)�l(f��)���r(sh��)�ڡ������M(f��i)�á��~���Ľ跽�M(j��n)�Кw��

������ĩ��(y��ng)���_���ķ����(bi��o)��(zh��n)����Ӌ(j��)�����P(gu��n)�a(ch��n)Ʒ���a(ch��n)�ɱ�������ӛ�����a(ch��n)�ɱ������Jӛ�������M(f��i)�á���

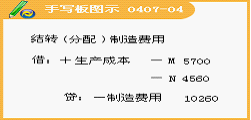

����[��23]12��31�գ������°l(f��)���������M(f��i)��l0 260Ԫ�D(zhu��n)��a(ch��n)Ʒ���a(ch��n)�ɱ��������M(f��i)�ð�M��N�ɷN�a(ch��n)Ʒ���a(ch��n)���˵Ĺ��Y�������䣬M�a(ch��n)Ʒ��(y��ng)ؓ(f��)��(d��n)5 700Ԫ��N�a(ch��n)Ʒ��(y��ng)ؓ(f��)��(d��n)4 560Ԫ��

�����裺���a(ch��n)�ɱ�����M�a(ch��n)Ʒ��������������5 700

��������N�a(ch��n)Ʒ��������������4 560

�����J�������M(f��i)�����������������������l0 260

����(�Д�)�Y(ji��)�D(zhu��n)���������M(f��i)��5000Ԫ�ķ���ǣ���ӛ�������Ʒ���~�����Jӛ�������M(f��i)�á��~����(��)

�������𰸡��e

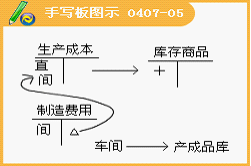

����(��)�깤�a(ch��n)Ʒ����ɱ��ĽY(ji��)�D(zhu��n)

����ƽ�r(sh��)����I(y��)�����a(ch��n)�^���аl(f��)�������a(ch��n)�M(f��i)�ã���ӛ���ˡ����a(ch��n)�ɱ������~�����ٵ�����(x��)�~�С�

������ĩ����Ҫ�������ڳ��ڮa(ch��n)Ʒ�ɱ��ڃ�(n��i)�����a(ch��n)�M(f��i)�����깤�a(ch��n)Ʒ���ڮa(ch��n)Ʒ֮�g�M(j��n)�з��䡣

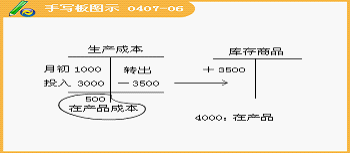

����[��24]12��31�գ�����M�a(ch��n)Ʒl 000��ȫ�������깤�������(y��n)����죬���䌍(sh��)�H���a(ch��n)�ɱ�293 200Ԫ�D(zhu��n)�~��N�a(ch��n)Ʒ��δ�깤��

�����裺�����Ʒ����M�a(ch��n)Ʒ����������������293 200

�����J�����a(ch��n)�ɱ�����M�a(ch��n)Ʒ��������������������293 200

�������P(gu��n)���]��

�������P(gu��n)���]������2011���Ӌ(j��)�ĘI(y��)�Y��ԇ��(b��o)���r(sh��)�g����ʽ�R��

����ȫ������2011���Ӌ(j��)�ĘI(y��)�Y��ԇ��(b��o)���W(w��ng)ַ��ȫ

��������2010��Ӌ(j��)�ĘI(y��)�Y��ԇ�ɿ���ԃ�R��