������һ�� �Y�a�ĺ���

����������؛�ĺ���

����(һ)��؛�ķ��Ӌ�r

����1.��؛�ķ��

������؛��ָ��I���ճ�����г����Ԃ���۵Įa��Ʒ����Ʒ��̎�����a�^���е��ڮaƷ�������a�^�̻��ṩ�ڄ��^���к��õIJ��ϡ����ϵȡ����˼ӏ���؛�������ṩ���õĕ�Ӌ��Ϣ�����ƌW�������M�д�؛�ķ��

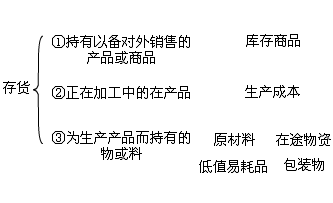

����(1)��؛���佛�����ݿ��Է֞�ԭ���ϡ��ڮaƷ�����Ʒ���a��Ʒ�������Ʒ�����b���ֵ��Ʒ�ȡ�

����(2)��؛�����ŵ��c���Է֞飺����؛����;��؛���ӹ��д�؛��

����2.��؛�����~�rֵ

������Iȡ�õĴ�؛�������ճɱ��M�г�ʼӋ������؛�ɱ�������ُ�ɱ����ӹ��ɱ��������ɱ���

����(1)��ُ��؛�ijɱ�

������ُ��؛�IJ�ُ�ɱ�һ�������ُ�r���M���P�������������\ݔ�M���bж�M�����U�M�Լ�������ֱ�Ӛw���ڴ�؛��ُ���M�á�

����(2)�ӹ���؛�ijɱ�

������؛�ļӹ��ɱ���ָ��I���Mһ���ӹ���؛���^���аl�������M�ã�����ֱ���˹��Լ�����һ����������������M�á�

����(3)Ͷ�Y��Ͷ���؛�ijɱ�

����Ͷ�Y��Ͷ���؛�ijɱ��������պ�ӆ��Ͷ�Y��ͬ��f�h�s���ărֵ�_��������ͬ��f�h�s���rֵ�����ʵij��⡣

����(4)�Pӯ��؛�ijɱ�

�����Pӯ�Ĵ�؛��������ͬ���ƴ�؛�����óɱ����錍�H�ɱ���

�������⣬��؛����Դ߀��ί�мӹ��Ĵ�؛�����ܾ�ٛ�Ĵ�؛�������ؽMȡ�õĴ�؛�Լ���؛���Խ��Q�Q��Ĵ�؛�ȣ��������P��Ӌ�ʄt��Ҏ�����_�_�������~�rֵ������������B��

����3.��؛�l����Ӌ�r

������I��Ӌ�ʄtҎ������I�I�û�l���Ĵ�؛�����Ռ��H�ɱ�����ģ����Բ������M�ȳ�����ȫ��һ�μә�ƽ�������ƄӼә�ƽ���������eӋ�r���ȷ����_���䌍�H�ɱ���

����[��4��26]ij��I��A������2008��4��1�յ��ڳ���؛��400�����r��20Ԫ�����~��8 000Ԫ��4�·�A���ϵ��հl��r���£�

����4��5��ُ��300�� ���r22Ԫ �����~6 600Ԫ

����8��ُ��200�� ���r24Ԫ�� ���~4 800Ԫ

����14�հl��350��

����20��ُ��400�� ���r26Ԫ �����~10 400Ԫ

����22��ُ��200�� ���r28Ԫ �����~5 600Ԫ

����27�հl��500��

����30�հl��450��

����(1)���M�ȳ�����

�������M�ȳ����Ǽٶ����յ��Ĵ�؛�Ȱl���������յ��Ĵ�؛�Ⱥ��ã��������@�N�ٶ��Ĵ�؛���D���l����؛����ĩ��؛�M��Ӌ�r�ķ��������w������;�յ����P��؛�r����P��ӛÿһ����؛�Ĕ������r�ͽ��~;�l����؛�r���������M�ȳ�����ԭ�tӋ�r����ӛ��؛�İl���ɱ��ͽY����~��������f�����ǣ��ٶ��������Ȱl���������Ǟ���Ӌ�r���c��؛���H���Ͱl������]���Pϵ��

����[��4��26]�����M�ȳ���Ӌ�r�����4��1��ʾ��

�������P���]�� ����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����2011�Ϻ���Ӌ�ĘI����Ӌ���A���W���Pӛ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2010��Ӌ�ĘI�Y��ԇ�ɿ���ԃ�R��