2011�Ϻ���Ӌ�ĘI�Y��Ӌ���A���W���Pӛ(14)

��ԇ�������ˡ�2011�Ϻ���Ӌ�ĘI�Y��Ӌ���A���W���Pӛ����������������֪�R�c���_�ؽ��}˼·�����2011��

��Ӌ�ĘI�Y��ԇ��

����3.����Ͷ�Y�յ�ԭ���ϵĕ�Ӌ̎��

�������ն�����Ҏ����Ͷ�Y���_����ֵ�����ðlƱ;����Ͷ�Y��һ��������Ͷ��IJ��ϑ������յ�����ֵ�����ðlƱ��ע���IJ������IJ��σrֵ����ӛ��ԭ���ϡ��~����������֮�ͣ��Jӛ�������Y�����~����

����[��4��34]A��I����B��IͶ�Y�D��ԭ����һ��������Ͷ�Y���r��l00 000Ԫ����ֵ�����ðlƱ��ע����ֵ����l7 000Ԫ����������Ӌ��䛣�

�����裺ԭ���ϡ���������������������������100 000

�����������M����������ֵ��(�M헶��~) 17 000

�����J�������Y��������������������������������ll7 000

����4.�l�����ϵĕ�Ӌ̎��

������I�����a��λ�����P���T�I�õIJ��Ͼ��зNࡢ�I���l�������c�����˺������㣬��������ĩ�������I�φΡ������~�I�φΡ������P�I�ϵĆ�λ�����T�ȼ��Ԛw����ơ��l�ϑ{�C�R�����������Ծ���ӛ�~�{�C����ӛ���~����Iƽ�����eӋ�r���ȷ����_���l�����ϵČ��H�ɱ���

����[��4��35]ij��I8�·ݡ��l�ϑ{�C�R��������ʾ���������a܇�g���a�aƷ�I�üײ���500 000Ԫ��܇�g�����I�üײ���6 000Ԫ����I�����������T�I�üײ���2 000Ԫ��Ӌ508 000Ԫ�����������l�ϑ{�C�R������������Ӌ��䛣�

�����裺���a�ɱ���������������������������500 000

���������M���������������������������6 000

���������M���������������������������2 000

�����J��ԭ���ϡ����ײ��ϡ���������������������508 000

�����C��������ԭ���ϰ����H�ɱ�Ӌ�r����r���IJ����ճ��հl�{�C�������~�Ϳ����ȫ���ǰ����H�ɱ�Ӌ�r�������I�����հlҲ�o���^�l�����t�����H�ɱ�Ӌ�r���㣬�������^�����ԣ��@�N����һ��ֻʹ���ڲ����հl�I���^�ٵ���I�����ڲ����հl�I���^�࣬�Ҿ߂����Ӌ���ɱ��Y�ϵ���I��������Ӌ���ɱ��M�в����հl�ĺ��㡣

��������Ӌ���ɱ���ԭ�����M�Е�Ӌ���㑪�O�á����ϲ�ُ���������ϳɱ��������ԭ���ϡ��~����

���������ϲ�ُ���~������ُ�I���ϵČ��H�ɱ�����ԭ���ϡ��~���������������r��I�ƶ���Ӌ���ɱ��������ϳɱ�����~��������ϵČ��H�ɱ���Ӌ���ɱ��IJ��~��

���������ϳɱ�����~���跽���~��ʾ��ُ��֧�������ϳɱ�����~���J�����~��ʾ��ُ���s��

���������}1��Ҫ�������½����I�վ��ƕ�Ӌ���(�������P�~����������Ŀ)��

�����Ϻ��|���Q������˾ԭ���ϰ�Ӌ���ɱ�Ӌ�r��

�����Y�ϣ���ԭ���ϡ��~��60,000.00Ԫ(2000���ײ���)��Ӌ����λ�ɱ�30.00Ԫ/����

�����Ϻ��|���Q������˾2�·ݰl�����½����I�գ�

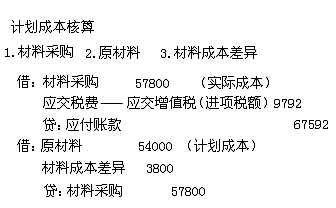

����(1)���Ϻ��|�L���ϏSُ��ײ���1 800�����r32.00Ԫ/�����r��57,600.00Ԫ����ֵ��9,792.00Ԫ���\�s�M200.00Ԫ�����Ϯ��������졣؛����δ֧����

����[��]

�����裺���ϲ�ُ���ײ��ϡ���������������57,800.00

�����������M��������ֵ��(�M헶��~) 9,792.00

�����J�������~��Ϻ��|�L���ϏS������������67,592.00

�����裺ԭ���ϡ��ײ��ϡ�����������������54,000.00

�������ϳɱ���������������������� 3,800.00

�����J�����ϲ�ُ���ײ��ϡ�������������������57,800.00

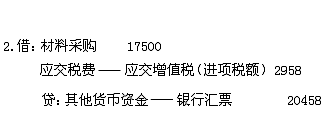

����(2)�����������Ԫ���S��ُ600���ײ��ϣ��r29.00Ԫ/�����r��17,400.00Ԫ����ֵ��2,958.00Ԫ���\�s�M100.00Ԫ��������δ�����졣؛������ֵ��25,000.00���y�ЅRƱ֧����

����[��]

�����裺���ϲ�ُ���ײ��ϡ��������������� 17,500.00

�����������M��������ֵ��(�M헶��~)��2,958.00

�����J������؛���Y���y�ЅRƱ����������������20,458.00

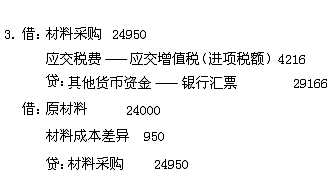

����(3)���Ͼ�ԥ�S���ϏS��ُ800���ײ��ϣ��r31.00Ԫ/�����r��24,800.00Ԫ����ֵ��4,216.00Ԫ���\�s�M150.00Ԫ�����Ϯ��������졣؛������ֵ��30,000.00���y�ЅRƱ֧����

���������}��

�����裺���ϲ�ُ���ײ��ϡ�����������������24,950.00

�����������M��������ֵ��(�M헶��~)�� 4,216.00

�����J������؛���Y���y�ЅRƱ����������������29,166.00

�����裺ԭ���ϡ��ײ��ϡ�������������������24,000.00

�������ϳɱ�������������������������� 950.00

�����J�����ϲ�ُ���ײ��ϡ���������������������24,950.00

�������P���]�� ����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����2011�Ϻ���Ӌ�ĘI����Ӌ���A���W���Pӛ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2010��Ӌ�ĘI�Y��ԇ�ɿ���ԃ�R��