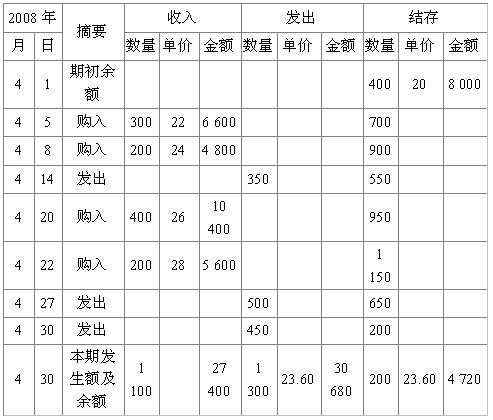

����2008��4�°l����؛�ijɱ�=(350��20)+(50��20+300��22+150��24)+(50��24+400��26)=29 800(Ԫ)

������ĩ�Y���؛�ɱ�=8 000+27 400-29 800=5 600(Ԫ)

�������M�ȳ����ă��c������r�ϝq���µ��r����ĩ����؛�ijɱ��ӽ��Ѓr��ȱ�c��һ�ΰl����؛�漰��ͬ���Ρ���ͬ�r�ģ���Ҫ���ɂ����ϲ�ͬ�ĆrӋ���؛�İl���ɱ���Ӌ�r�^����s��

����(2)ȫ��һ�μә�ƽ������

����ȫ��һ�μә�ƽ���������ڳ���؛�����ͱ��������؛���������������ĩһ��Ӌ���؛ƽ���r������Ӌ�㮔�°l����؛����ĩ�Y���؛���H�ɱ��ķ�������Ӌ�㹫ʽ�飺

�������ڰl����؛���H�ɱ�=���ڰl����؛�������ә�ƽ���r

������ĩ�Y���؛���H�ɱ�=��ĩ�Y���؛�������ә�ƽ���r

������

������ĩ�Y���؛���H�ɱ�=�ڳ��Y���؛���H�ɱ�+���������؛���H�ɱ�-���ڰl����؛���H�ɱ�

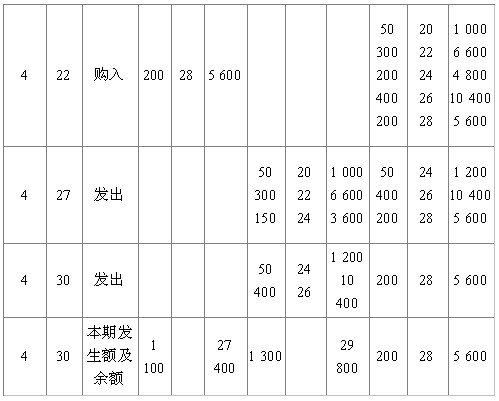

��������[��4��26]���������üә�ƽ����Ӌ�r���4��2��ʾ��

��4��2

�������ڰl����؛���H�ɱ�=1 300��23.60=30 680(Ԫ)

������ĩ�Y���؛���H�ɱ�=200��23.60=4 720(Ԫ)

��������ȫ��һ�μә�ƽ����Ӌ���؛�rֵ�r���l����؛�ɱ��^����⣬���c�F�r��һ����ࡣ���Ѓr�ϝq�r���ә�ƽ���ɱ���С�ڬF�r;���Ѓr�µ��r���ә�ƽ���ɱ��֕����ڬF�r��

����(3)�ƄӼә�ƽ������

�����ƄӼә�ƽ������ָ��ÿ�������؛�Ժ��Ӌ����µ�ƽ����λ�ɱ���һ�N�����������������؛�ijɱ���ԭ�Ў��ijɱ������Ա��������؛������ԭ�д�؛����������Ӌ��ә�ƽ���r�������l����؛�M��Ӌ�r����Ӌ�㹫ʽ�飺

��������[��4��26]�����������Ƅ�ƽ����Ӌ�r���4��3��ʾ��

��4��3

����2008��4�°l����؛�ijɱ�=350��21.56+500��24.22+450��24.22=30 555(Ԫ)

������ĩ�Y��ɱ�=8 000+27 400-30 555=4 845(Ԫ)

���������ƄӼә�ƽ����Ӌ��İl����؛�ɱ����^���⣬��ͬ�ә�ƽ����һ�ӣ�Ӌ������Ĵ�؛�rֵ�c�F�гɱ���һ����࣬Ӌ�㹤�����^��һ���m����Ʒ�N���Σ�ǰ���M�r�����ȴ�Ĵ�؛��

����(4)���eӋ�r����

�������eӋ�r������ÿһ����؛�Č��H�M�r����ԓ���l����؛�ɱ���һ�N��������Ӌ�㹫ʽ�飺

����ÿ����؛�l���ɱ�=ÿ����؛�l��������ԓ����؛���H�M؛�r

�������Â��eӋ�r����ؔ�����T������؛ُ�M�����O�ô�؛�����~���I�ղ��T���ڰl؛����ע�����Σ��}�첿�T�������ُ�M���ηքe�ѷš�

�������eӋ�r��������P�Y�D�l����؛�ɱ���Ӌ����^���_�����������^��ʹ�����M؛�����٣��ܷ������ΰl؛��Ʒ�N��

�������P���]�� ����2011���Ӌ�ĘI�Y��ԇ�����r�g����ʽ�R��

����2011�Ϻ���Ӌ�ĘI����Ӌ���A���W���Pӛ�R��

����ȫ������2011���Ӌ�ĘI�Y��ԇ�����Wַ��ȫ

��������2010��Ӌ�ĘI�Y��ԇ�ɿ���ԃ�R��