����(��)ԭ���ϰ���(sh��)�H�ɱ�Ӌ(j��)�r(ji��)�ĺ���

����1.�~���O(sh��)��

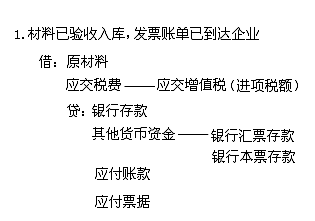

����(1)��ԭ���ϡ��~�������ں�����ԭ���ϵ����룬�l(f��)���ͽY(ji��)����r����ԭ���ϰ���(sh��)�H�ɱ�����r(sh��)���跽��ӛ���ԭ���ϵČ�(sh��)�H�ɱ����J����ӛ�l(f��)��ԭ���ϵČ�(sh��)�H�ɱ�����ĩ���~�ڽ跽����ʾ���ԭ���ϵČ�(sh��)�H�ɱ���

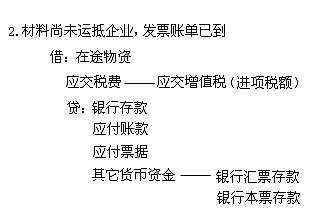

����(2)����;���Y���~�������ں�����I(y��)ُ����δ���_(d��)����δ�(y��n)�����ĸ��N�������Y�Č�(sh��)�H�ɱ����跽��ӛ��I(y��)ُ��������Y�Č�(sh��)�H�ɱ����J����ӛ�(y��n)�����IJ������Y�Č�(sh��)�H�ɱ�����ĩ���~�ڽ跽����ʾ��;���Y�Č�(sh��)�H�ɱ���

����2.ُ��ԭ���ϵĕ�(hu��)Ӌ(j��)̎��

������I(y��)���ⲿُ��IJ��ϣ����ڲ��õĽY(ji��)�㷽ʽ��ͬ��ԭ�������ĕr(sh��)�g�c����ĕr(sh��)�g����һ�£�Ҳ���ܲ�һ�£���ˣ��ڕ�(hu��)Ӌ(j��)̎����Ҳ������ͬ��

����(1)��(du��)�ڰl(f��)Ʊ�~���c����ͬ�r(sh��)���_(d��)�IJ�ُ�I(y��)��(w��)����I(y��)��֧���J������(y��n)������(y��ng)����(j��)�Y(ji��)��{�C���l(f��)Ʊ�~�εȴ_���IJ��ϳɱ�����ӛ��ԭ���ϡ��~��������(j��)��ֵ�����ðl(f��)Ʊ��ע���Ķ��~����ӛ����(y��ng)�����M(f��i)����(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)���~�������Ռ�(sh��)�H�Y(ji��)�㷽ʽ���Jӛ���y�д�����؛���Y�𡢑�(y��ng)��Ʊ��(j��)����(y��ng)���~����~����

����[��4��27]ij��I(y��)ُ��ײ���һ������ֵ�����ðl(f��)Ʊ(���Q���ðl(f��)Ʊ����ͬ)��ע����؛���l00 000Ԫ����ֵ����l7 000Ԫ���������(y��n)����죬؛�������D(zhu��n)�~֧Ʊ��ә��

�����裺ԭ����һһ�ײ��ϡ�����������������l00 000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~) 17 000

�����J���y�����������������������������ll7 000

����(2)��(du��)���ѽ�(j��ng)��������_�����Ѓ��̘I(y��)�RƱ����������δ���_(d��)(����δ�(y��n)�����)�ĘI(y��)��(w��)����(y��ng)����(j��)�Y(ji��)��{�C���l(f��)Ʊ�~�εȣ���ӛ����;���Y��������(y��ng)�����M(f��i)����(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)���~�����Jӛ���y�д���(y��ng)��Ʊ��(j��)�����~���������ϵ��_(d��)�(y��n)�������ٸ���(j��)���φΣ���ӛ��ԭ���ϡ��~�����Jӛ����;���Y���~����

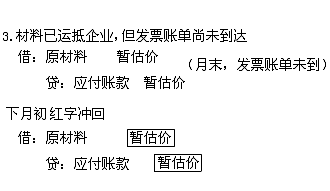

����(3)��(du��)�ڲ����ѵ����(y��n)����죬���l(f��)Ʊ���~�εȽY(ji��)��{�Cδ���_(d��)��I(y��)���J����δ֧���IJ�ُ�I(y��)��(w��)�����˺����������m(x��)���ڮ�(d��ng)�°l(f��)���ģ����ԕ����M(j��n)�Е�(hu��)Ӌ(j��)̎�������յ��l(f��)Ʊ�~�Εr(sh��)���ٰ���(sh��)�H�r(ji��)���M(j��n)�Е�(hu��)Ӌ(j��)̎��������ĩ�r(sh��)����(du��)����Щ�~�ΰl(f��)Ʊ��δ���_(d��)�������ϣ���(y��ng)�������r(ji��)���~����ӛ��ԭ���ϡ��~�����Jӛ����(y��ng)���~��~�������³��üt����ͬ�ӵ�ӛ�~�{�C�����ԛ_�ء�

����[��4��30]ij��I(y��)����ί���տ�Y(ji��)�㷽ʽ��B��˾ُ�������һ�����������(y��n)����죬��ĩ�l(f��)Ʊ�~����δ�յ��������r(ji��)��52 000Ԫ��

�����裺ԭ���ϡ��������ϡ���������52 000

�����J����(y��ng)���~���������(y��ng)���~���52 000

�������³��üt�֛_�أ�

�����裺ԭ���ϡ��������ϡ���������52000

�����J����(y��ng)���~���������(y��ng)���~���������52000

����[��4��31]����ُ��ı������ڴ����յ��l(f��)Ʊ�~�Σ�؛��50 000Ԫ����ֵ��8 500Ԫ�������y�д�ә��

�����裺ԭ���ϡ��������ϡ�����������������50 000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~) 8 500

�����J���y���������������������������58 500

����4.�����A(y��)�����ُ����

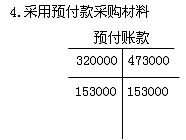

����(4)�����A(y��)���J��ķ�ʽ��ُ���ϣ���(y��ng)���A(y��)�����σr(ji��)��r(sh��)���Ռ�(sh��)�H�A(y��)�����~����ӛ���A(y��)���~��~�����Jӛ���y�д��~��;�ѽ�(j��ng)�A(y��)���J��IJ����(y��n)����죬����(j��)�l(f��)Ʊ�~�ε����еăr(ji��)����~�ȣ���ӛ��ԭ���ϡ�������(y��ng)�����M(f��i)����(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)���~�����Jӛ���A(y��)���~��~��;�A(y��)���~��㣬�a(b��)�����(xi��ng)؛����a(b��)�����~����ӛ���A(y��)���~��~�����Jӛ���y�д��~��;�˻����(xi��ng)�ึ�Ŀ��(xi��ng)����ӛ���y�д��~�����Jӛ���A(y��)���~��~����

����[��4��32]A��I(y��)�cB��I(y��)��ُ�N��ͬҎ(gu��)����A��I(y��)��ُ�I�ײ�����B��I(y��)�A(y��)��400 000Ԫ؛���80%��Ӌ(j��)320 000Ԫ��؛����ͨ�^�R����ʽ�R��������(j��)�����Y�ϣ�A��I(y��)��(y��ng)������(hu��)Ӌ(j��)��䛣�

�����裺�A(y��)���~���B��I(y��)����������������320 000

�����J���y�������������������������320 000

����[��4-33]��[��4��32]��A��I(y��)�ܵ�B��I(y��)�l(f��)���ļײ��ϣ����(y��n)����죬���P(gu��n)�l(f��)Ʊ�~��������ԓ��؛���؛��400 000Ԫ����ֵ��68 000Ԫ��B��I(y��)���|�\(y��n)�M(f��i)5 000Ԫ��A��I(y��)�ь���Ƿ���(xi��ng)���y�д�ә��A��I(y��)��(y��ng)������(hu��)Ӌ(j��)��䛣�

����(1)�����(y��n)�����r(sh��)��

�����裺ԭ���ϡ����ײ��ϡ��������������� 405 000

������(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)68 000

�����J���A(y��)���~���B��I(y��)����������������473 0000

����(2)�a(b��)��؛��r(sh��)

�����裺�A(y��)���~���B��I(y��)����������������153 000

�����J���y�������������������������153 000

��������

ֱ�� |

���v

�̎� |

ֱ��

ԇ |

��(d��o)�W(xu��)

Ҏ(gu��)����

ֱ���n��2С�r(sh��)/��

�W(xu��)��(x��)Ŀ��(bi��o)���˽⿼ԇ��r���ƶ��俼Ҏ(gu��)����

��������ԇ���c(di��n)���ƶ��W(xu��)��(x��)Ҏ(gu��)����

����B�n�̃�(n��i)�ݡ��W(xu��)��(x��)˼·���俼������

|

����A(ch��)

�A(y��)�ư�

ֱ���n��10С�r(sh��)/��

�W(xu��)��(x��)Ŀ��(bi��o)������A(ch��)ͻ�ƣ��p���_���俼·��

����ǰ�W(xu��)��(x��)����֪�R(sh��)���g(sh��)�Z��

����ǰ�_ʼ�俼���M(j��n)����������һ����

|

˽��

���v��

ֱ���n��54С�r(sh��)/��

�W(xu��)��(x��)Ŀ��(bi��o)��ȫ���o���Ǿ��v����֪�R(sh��)�c(di��n)��

����Ʒ�|(zh��)���v�n��֪�R(sh��)�c(di��n)ȫ���w��

��AIƥ���n�����I(y��)��֪�R(sh��)�c(di��n)����ƥ�䣬���]����(x��)��

|

���c(di��n)

��Ӗ(x��n)��

ֱ���n��26С�r(sh��)/��

�W(xu��)��(x��)Ŀ��(bi��o)�����Ŀ��c(di��n)��(qi��ng)�����ؿ��c(di��n)��(w��n)�÷֡�

�����l�ؿ��c(di��n)���Џ�(qi��ng)�������e(cu��)��֪�R(sh��)�c(di��n)������

�����c(di��n)��Ӗ(x��n)����(w��n)����������(w��n)�÷֡�

|

�ܾ�

�c(di��n)�}��

ֱ���n����(j��ng)��(j��)��4.5С�r(sh��)����(sh��)��(w��)6С�r(sh��)

�W(xu��)��(x��)Ŀ��(bi��o)�����A��ģ�����z�(y��n)�俼Ч����

��ÿ��3��ģ�����A�Μyˮƽ��

��ȫ����ģ�M���ƌW(xu��)��©��ֱ��������ᘌ�(du��)���a(b��)ȱ��

|

��(sh��)��(j��)

�A(y��)�y��

ֱ���n��8С�r(sh��)/��

�W(xu��)��(x��)Ŀ��(bi��o)����(sh��)��(j��)���}�A(y��)�y���R���c(di��n)�ܣ�һ���Ƅ١�

����(sh��)��(j��)�������g(sh��)�c������(j��ng)�(y��n)��Y(ji��)�ϣ�����4���A(y��)�y����

������ֱ���������������}��·����(qi��ng)�����}˼·����ǰ������֡�

|

��(b��o)�� |

���d ���d |

���d |

���d |

���d |

���d |

���d |

| �n�r(sh��)���� |

2�r(sh��)/�� |

10�r(sh��)/�� |

54�r(sh��)/�� |

26�r(sh��)/�� |

��(j��ng)��(j��)��4.5�r(sh��)

��(sh��)��(w��)6�r(sh��) |

8�r(sh��)/�� |

| ��(j��ng)��(j��)�����A(ch��) |

�� |

|

|

|

|

|

|

|

��(b��o)�� |

| ����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��) |

�t�� |

|

|

|

|

|

|

|

2022��

AI˽�ӡ�һ�궨�ư�

|

| �m�όW(xu��)�T |

������A(ch��)/�����ӿ�ԇ��δͨ�^

����Ҫȫ��W(xu��)��(x��)֪�R(sh��)�c(di��n)��ᘌ�(du��)�ԏ�(qi��ng)������

����Ҫ�����I(l��ng)�W(xu��)��ֱ�����c(di��n)����(qi��ng)���_��

��ϣ�����ͨ�^��ԇ |

|

2022��

AI˽�ӡ�һ�궨�ư�

|

| �m�όW(xu��)�T |

������A(ch��)/�����ӿ�ԇ��δͨ�^

����Ҫȫ��W(xu��)��(x��)֪�R(sh��)�c(di��n)��ᘌ�(du��)�ԏ�(qi��ng)������

����Ҫ�����I(l��ng)�W(xu��)��ֱ�����c(di��n)����(qi��ng)���_��

��ϣ�����ͨ�^��ԇ |

| AI�������ģʽ |

�A(y��)�ƌ�(d��o)�W(xu��) |

��(d��o)�W(xu��)Ҏ(gu��)����

ֱ���n��2С�r(sh��)/��

�W(xu��)��(x��)Ŀ��(bi��o)���˽⿼ԇ��r���ƶ��俼Ҏ(gu��)����

��������ԇ���c(di��n)���ƶ��W(xu��)��(x��)Ҏ(gu��)����

����B�n�̃�(n��i)�ݡ��W(xu��)��(x��)˼·���俼������

|

|

����A(ch��)�A(y��)�ư�

ֱ���n��10С�r(sh��)/��

�W(xu��)��(x��)Ŀ��(bi��o)������A(ch��)ͻ�ƣ��p���_���俼·��

����ǰ�W(xu��)��(x��)����֪�R(sh��)���g(sh��)�Z��

����ǰ�_ʼ�俼���M(j��n)����������һ���� |

|

| ����(sh��)���A(ch��) |

˽�̾��v�� AI�����n�����I(y��)

ֱ���n��54С�r(sh��)/��

�W(xu��)��(x��)Ŀ��(bi��o)��ȫ���o���Ǿ��v����֪�R(sh��)�c(di��n)��

����Ʒ�|(zh��)���v�n��֪�R(sh��)�c(di��n)ȫ���w��

��AIƥ���n�����I(y��)��֪�R(sh��)�c(di��n)����ƥ�䣬���]����(x��)��

|

|

| ��(qi��ng)��ͻ�� |

���c(di��n)��Ӗ(x��n)��

ֱ���n��26С�r(sh��)/��

�W(xu��)��(x��)Ŀ��(bi��o)�����Ŀ��c(di��n)��(qi��ng)�����ؿ��c(di��n)��(w��n)�÷֡�

�����l�ؿ��c(di��n)���Џ�(qi��ng)�������e(cu��)��֪�R(sh��)�c(di��n)������

�����c(di��n)��Ӗ(x��n)����(w��n)����������(w��n)�÷֡�

|

|

�ܾ��c(di��n)�}��

ֱ���n����(j��ng)��(j��)��4.5С�r(sh��)����(sh��)��(w��)6С�r(sh��)

�W(xu��)��(x��)Ŀ��(bi��o)�����A��ģ�����z�(y��n)�俼Ч����

��ÿ��3��ģ�����A�Μyˮƽ��

��ȫ����ģ�M���ƌW(xu��)��©��ֱ��������ᘌ�(du��)���a(b��)ȱ��

|

|

| �_�̓��� |

��(sh��)��(j��)�A(y��)�y��

ֱ���n��8С�r(sh��)/��

�W(xu��)��(x��)Ŀ��(bi��o)����(sh��)��(j��)���}�A(y��)�y���R���c(di��n)�ܣ�һ���Ƅ١�

����(sh��)��(j��)�������g(sh��)�c������(j��ng)�(y��n)��Y(ji��)�ϣ�����4���A(y��)�y����

������ֱ���������������}��·����(qi��ng)�����}˼·����ǰ������֡� |

|

| VIP���}����ˢ�} |

����

�����}�� |

|

|

����(hu��)�T�ؙ�(qu��n)��ÿ���e(cu��)�}�� |

|

����(hu��)�T�ؙ�(qu��n)���̲�ͬ�� |

|

�����

�����}�� |

����(hu��)�T�ؙ�(qu��n)�����}�}�� |

|

����(hu��)�T�ؙ�(qu��n)��ģ�M�}�� |

|

����(hu��)�T�ؙ�(qu��n)���¹�(ji��)ˢ�} |

|

������

�����}�� |

����(hu��)�T�ؙ�(qu��n)�����l���� |

|

����(hu��)�T�ؙ�(qu��n)����(sh��)��(j��)���e(cu��) |

|

����(hu��)�T�ؙ�(qu��n)�����}ҕ�l���� |

|

|

|

| ���}�o������ |

|

|

|

|

| VIP�����Y�� |

VIP����Y�� |

�俼һ�c(di��n)ͨ |

|

| ˼�S��(d��o)�D |

|

| �v�����} |

|

| �̌W(xu��)�Y�� |

�n���v�x |

|

| ȫ�̌W(xu��)��(x��)Ӌ(j��)���� |

|

| VIP������(w��) |

�˹����W(xu��)����(w��) |

�����W(xu��)���������Ŷ��W(xu��) |

|

| ��AI��˽�˶��Ʒ���(w��) |

�W(xu��)���n�� |

|

| PMAR�ǻیW(xu��)��(x��)Ҏ(gu��)�� |

|

| ��(sh��)��(j��)�W(xu��)��(x��)��(b��o)�� |

|

| �W(xu��)��(x��)�M(j��n)�Ƚy(t��ng)Ӌ(j��) |

|

| �پW(w��ng)��ַ���(w��) |

|

| VIP���� |

|

| ��(ji��)�c(di��n)��(y��n)�� |

��ԇ��Ӌ(j��)�r(sh��)���� |

|

| VIPֱ���՚v |

|

| ���n���� |

|

| ���ϵ�y(t��ng) |

�n��ҕ�l�����l���v�x���d |

|

| �֙C(j��)��ƽ�塢��X��ƽ�_(t��i) �n |

|

| �o���x���ط� |

|

|

�n��1����Ч�ڣ� |

| �ײ̓r(ji��)�� |

ȫ��:��1380Ԫ

|

����؟(z��)����majingjing_123 ��

���˱��ĵľW(w��ng)��߀����

ؔ(c��i)��(j��ng)��Ҏ(gu��)�c��(hu��)Ӌ(j��)�I(y��)���¡�2017���´�V׃��(d��ng)���c(di��n)��

��(hu��)Ӌ(j��)��(sh��)��

��(hu��)Ӌ(j��)���A(ch��)��2017���´�V��

��(hu��)Ӌ(j��)��㻯��2017���´�V��