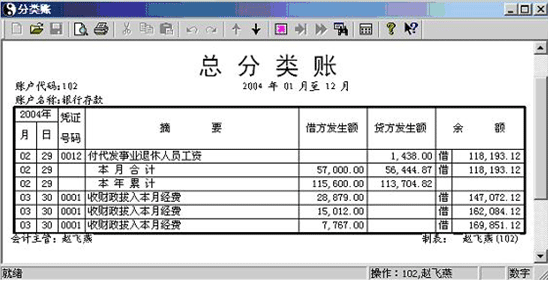

�������ࣺ2011�ؑc��Ӌ�ĘI(y��)�Y��Ӌ���A�����c���Y(ji��)�R��

�����ڶ���(ji��)�����Jӛ�~��

�������Jӛ�~����ָ�ԡ��衱�����J����ӛ�~��̖��һ�N��ʽӛ�~����(�Д�)

����һ�����Jӛ�~����ӛ�~��̖(�~�������҃ɷ�)��������J)

�������Jӛ�~���a(ch��n)����13���o�����������ĺ��x�ǏĽ��J�Y����ĽǶȽ�ጵģ����Á���ʾ����(qu��n)���յ����p׃�ӡ�

����ԭʼ���x�������ķſӛ�ڽ������£���ʾ����(qu��n);���M�Ĵ�ӛ���J�����£���ʾ���ա�

�����l(f��)չ���x�����Jֻ�Ǽ����ӛ�~��̖���ɞ��Ӌ�ϵČ��I(y��)�g(sh��)�Z���Á����ӛ�~�ķ���

�����������Jӛ�~�����~���Y(ji��)��(g��u)

�����~���Q��跽���ҷ��Q���J����

����һ����ʾ���ӣ���һ����ʾ�p�١�

�������衱��ʾ����߀�ǡ��J����ʾ���ӣ��tȡ�Q���~�������|(zh��)��(�Д��}�����x�})

����

���������}5•�Д��}��(2007��)�\�ý��Jӛ�~���r��ÿһ���~���Ľ跽�l(f��)���~��횵����J���l(f��)���~��( )

���������_�𰸡��e

����(ԓ�}�ώ��]���v�⣬�W�T�Լ���һ�£����Ɇ������M���ᆖ)

���������}6•���x�}�����Jӛ�~���У��~������һ��ӛ���Ӕ�(sh��)����һ��ӛ�p�ٔ�(sh��)����( )�Q���ġ�

����A.�~���Y(ji��)��(g��u)����B.�~�����|(zh��)����C.�~����;����D.�~�����

���������_�𰸡�B

���������}7•���x�}�����Jӛ�~������Փ����(j��)��( )��

����A.��ʽӛ�~��

����B.�Y�a(ch��n)=ؓ��+�����ߙ�(qu��n)��

����C.�����J�����J�����

����D.���Jƽ��

���������_�𰸡�B

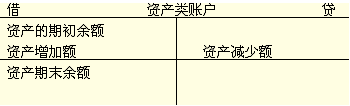

����1.�Y�a(ch��n)��~���ĽY(ji��)��(g��u)

����(1)��ӣ��J�p�����~�ڽ跽��

����(2)Ӌ�㹫ʽ

�����跽��ĩ���~=�跽�ڳ����~+�跽���ڰl(f��)���~-�J�����ڰl(f��)���~

���������}8•���x�}��(2008��)�ڽ��Jӛ�~���£��������~��~�����J���l(f��)���~��ʾ( )��

����A.��I(y��)����(qu��n)�Įa(ch��n)����������B.��I(y��)���յĮa(ch��n)��

����C.��I(y��)����(qu��n)���ջء�������D.��I(y��)���յă�߀

���������_�𰸡�C

���������}9•���x�}�������~���~�����ڳ����~��跽2 000Ԫ�����ڽ跽�l(f��)���~8 000Ԫ�������J���l(f��)���~6 000Ԫ��ԓ�~������ĩ���~��( )��

����A.�跽4 000Ԫ

����B.�J��8 000Ԫ

����C.�跽5 000Ԫ

����D.�J��5 000Ԫ

���������_�𰸡�A

�������𰸽����������~����Y�a(ch��n)��~�����tԓ�~������ĩ���~=2 000+8 000-6 000=4 000(Ԫ)(�跽)����˴���A��

���������}10•���x�}���Y�a(ch��n)��~������ĩ���~һ����( )��

����A.�跽����B.�J������C.�跽���J������D.һ��o��ĩ���~

���������_�𰸡�A

�������P(gu��n)���]��

����2011���Ӌ�ĘI(y��)�Y��Ӌ���A��ģ�Mԇ�}�R��

����2011���Ӌ�ĘI(y��)�Y��ԇ�俼�o���Y�υR��

����2011���Ӌ�ĘI(y��)�Y��ԇ�俼���Ժͽ��}���ɅR��

������Ӌ�ĘI(y��)�Y��ԇ�v�����}�R��(2003��2010)